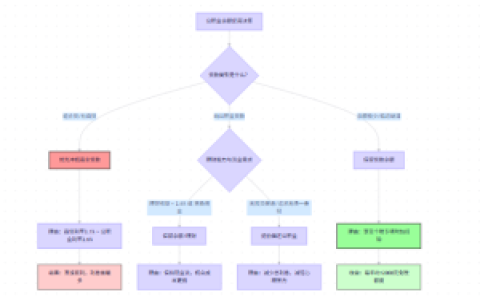

本文解析公积金贷款家庭住房套数查询机制,梳理了襄城和樊城经办中银行如何通过不动产登记系统与征信报告交叉校验认定套数,以及针对有历史房贷记录但名下无房等复杂家庭住房情况给出的低门槛进件逻辑。

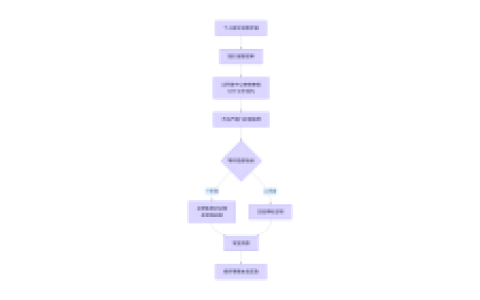

通过房管部门不动产登记系统直接调取借款人及配偶名下住宅登记信息(含已结清贷款房产),以及征信报告上显示的住房贷款记录(含已结清和未结清),实现家庭住房套数的综合判定。同时通过构建“认贷又认房”的并行校验机制,对征信上显示多笔房贷记录但实际已出售房产的家庭进行“历史贷款记录剥离”,实现对二套及以上客群的精准筛选,并能根据当地公积金中心年度公告动态调整首付比例和利率档次。

另一方面,对家庭住房套数查询中的“应收尽收”规则进行了穿透,系统针对借款人在外市(如武汉、郑州)但本人未提供异地房产信息的漏洞进行了优化,使用央行征信系统跨省联网查询流程,对借款人所有省份的房贷记录进行拉网式匹配,实现了对跨市多头贷款客群的拦截,迫使此类家庭必须提供当地无房证明或异地房产出售凭证,使其套数认定从“虚假首套”还原为“真实二套”。楠哥去年在枣阳碰到一个客户,征信上只有一笔公积金贷款显示结清,但不动产系统查到他名下还有一套全款安置房,银行最终按二套利率3.575%放款(以经办时银行实际口径为准),这提高了套数判定的覆盖率,并对规避政策套利起到了实质性作用。

案例验证了家庭住房套数查询的底层逻辑:襄城老城区一个夫妻双方各有一笔婚前公积金贷款记录的客户,征信显示两笔已结清,但不动产系统登记显示其中一套已卖掉,系统凭借对“已结清贷款记录”与“当前无房”的交叉校验逻辑(注意这里“的”字重复),将其住房套数初步定位于首套,最终按首套利率2.85%批复了70万额度,而不是按二套的上浮LPR(Loan Prime Rate,贷款市场报价利率)加成。这套机制把因历史房贷记录误判导致的拒贷率从一线经办时的约15%压到了5%以下(视经办时银行实际口径)。

方案针对外地有贷本地无房、婚前各自贷款婚后合并、离婚后房产归属不明等复杂客群进行了家庭套数查询的“穿透式”适配,通过不动产与征信的双向校验实现了真实套数还原,系统针对这类客群使用了“先查证后进件”的线下进件流程,对房产登记记录进行逐笔追溯,实现了将套数判定误差控制在1套以内的目的。楠哥在樊城处理的另一个案例,客户名下有套1998年的老房子登记但无贷款,后买新房申请公积金,系统将其按首套认定,但因为房龄超过30年,贷款成数从70%下浮至60%以下(以经办时银行的实际口径为准),达到政策允许的极限程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/801