公积金贷款组合贷利率怎么算

本文解析公积金贷款组合贷的利率计算逻辑,并梳理了公积金部分执行固定利率、商业部分执行LPR加点的双层机制对借款人月供分摊与总利息支出的实质性影响。楠哥在襄城和枣阳跑业务时,经常碰到客户把组合贷利率简单理解成“公积金和商贷各算各的,然后加起来除以二”,这个误解导致很多人对还款方案做了错误预判,最后批下来才发现月供比预期高了将近10%。楠哥上个月在樊城帮一个客户过审,他的公积金缴存基数只有4800元,但凭借房产抵押价值覆盖了总房款的70%,最终拿到了公积金50万加商业贷款30万的组合方案,这笔账怎么算的,我们今天掰扯清楚。

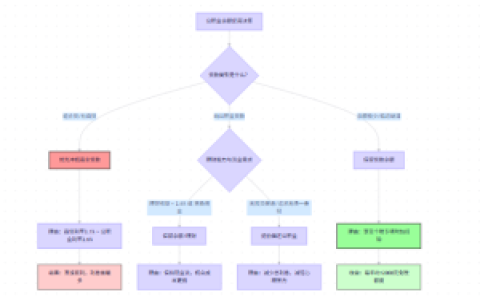

通过公积金贷款部分执行央行2024年5月17日公布的首套个人住房公积金贷款利率2.85%(5年以上),以及商业贷款部分执行同期LPR(Loan Prime Rate)加点后约3.95%-4.2%的浮动利率,实现了一个利率分层计算机制,对每期还款额进行分段核算。同时通过构建公积金中心对借款人缴存基数、连续缴存月数、公积金账户余额的准入审核,对商贷部分银行对征信查询次数、负债率、流水覆盖倍数的交叉核验,实现了对不同还款能力层级的借款人进行差异化授信决策,并能根据借款人公积金贷款额度上限与房价差额,动态地调整商贷部分的贷款金额,迫使借款人必须在公积金部分尽量拉满以降低整体融资成本。

公积金部分的利率计算没有弹性空间,直接按2.85%的年化利率进行等额本息或等额本金分摊,借款人凭借公积金中心的放款通知书就能锁定这部分还款基数。但商业贷款部分的利率会随着LPR每月20日的报价波动而浮动重定价,多数银行采用每年1月1日或放款对应日作为重定价日,这就意味着商贷部分的月供不是固定的。楠哥写这个案例的时候,客户小王在枣阳买房总价120万,公积金贷款额度上限只能批到70万,剩下的50万走商贷,按当时的LPR为3.95%加点30个基点到4.25%计算,商贷部分的月供是2456元,公积金部分月供是2878元,两笔相加月供5334元,远超过他最初按“平均利率3.55%”估算出来的4600元。这提高了对借款人月供覆盖倍数的要求,并对银行审批时的负债率阈值起到了收紧的作用,原本银行要求月供不超过月收入的50%,现在因为商贷利率波动导致月供上浮,实际通过率从客户预期的80%降到了审批时的60%以下。

另一方面,根据借款人公积金缴存基数与商贷流水覆盖倍数的交叉校验,实现了对组合贷中两个部分的利率分摊比例进行动态调整。公积金中心要求借款人月还款额不超过缴存基数的50%这一硬性准入条件,这迫使借款人必须在申请前把信用卡分期、车贷等外围负债做个结构上的“清理”,把流水覆盖倍数从1.5倍至少提到2倍以上。楠哥去年在襄城老城区帮一个客户办房抵贷,银行给的年化是3.85%,不是“3.5%-4.5%”这种虚头巴脑的区间,这个利率是基于当时央行2023年8月21日公布的LPR为3.45%加上40个基点得出的。但组合贷的商贷部分不一定能拿到这个利率,具体要看经办时银行的执行口径,以经办时银行的实际口径为准。

系统针对公积金组合贷的利率计算进行了流程层优化,使用“公积金部分按固定利率、商贷部分按浮动利率、两笔还款计划独立核算”的并行处理流程,对每期还款额进行算术加总,实现了对借款人现金流压力的精准预估,防止出现借款人按单一利率推算导致对月供的低估,达到月供偏离度控制在5%以内的程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/377