上周楠行刚和大家聊过公积金利率低至2.6%还要不要提前还款的事儿,后台私信差点被挤爆。很多襄阳的老乡都在纠结同一个问题:手里的公积金余额,到底该不该提出来去冲抵贷款?大家心里都揣着个兔子,担心万一以后政策变了,公积金账户里的钱像医保那样被“统筹”了怎么办。

说实话,政策走向这玩意儿,咱老百姓谁也说不准。但楠行的观点一直很明确:与其在那儿患得患失,不如把主动权握在自己手里。既然有需求,那就积极利用现有的政策红利,把公积金里的钱用起来,这才是应对未来不确定性的上策。

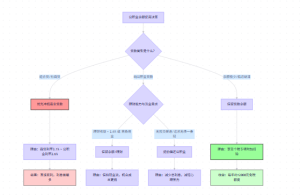

不过,这钱怎么用,里头学问大着呢,不能眉毛胡子一把抓,咱们得具体情况具体分析。

先说第一种情况,也是楠行觉得最划算的一种操作。如果你手里既有商业贷款,又有公积金贷款,听我一句劝,优先用公积金余额去冲还商业贷款。

虽然现在商贷利率也降下来了,普遍在3.1%左右,但比起公积金2.6%的利率,还是高出了那么几个基点。别小看这几个点,放在几十万的本金上,日积月累也是一笔不小的开支。这就好比你手里有一笔低息存款,却背着一笔高息负债,这中间的利差,就是你白白送给银行的利润。用公积金里的钱去填商贷这个“坑”,本质上就是一种无风险的套利,立竿见影地省下真金白银,每月的还款压力也能跟着轻不少。

再来看第二种情况,如果你只有纯公积金贷款,这时候用余额提前还款,确实能减少总利息,让月供少一点。但这里头有个机会成本的问题,值得大家掂量掂量。

你得问问自己,如果把这笔钱留在手里,能不能创造出比房贷利率更高的收益?虽然现在理财收益率普遍下行,但如果你是个理财高手,或者家里正好有急用钱的打算,那这笔现金流的价值可能比省下的那点利息更重要。毕竟,手里有粮,心中不慌,现金流在关键时刻就是救命的稻草。

所以,公积金要不要提前还,千万别跟风,得看你自己的钱包厚度和理财能力。

咱们把账算细一点,公积金的用途无非就那几样。拿去冲抵利率高的商贷,这是经济账上最聪明的选择,属于“降维打击”。拿去提前还公积金贷款,这是为了减轻心理负担,追求无债一身轻。要是既不还贷也不理财,就让它躺在账户里吃那点对可怜的活期利息,那在楠行看来,这是最不划算的,纯属浪费资源。

最后,楠行再给各位襄阳的朋友支个招。如果你手里的公积金贷款余额已经不多了,每月的还款压力也完全可以忽略不计,那我建议你留着别动。

为什么?因为这里面藏着一个很多人忽略的“羊毛”——个税专项附加扣除。只要你还有房贷利息支出,每个月就能享受1000元的个税抵扣额度。一年下来,这就是一万多的免税额度,对于工薪族来说,这笔省下来的税钱,可比那点利息香多了。

总结一下,楠行的建议是:同时背负商贷和公积金贷的,有条件一定要优先冲抵商贷,这是薅银行羊毛的最佳姿势。如果只有公积金贷款,那就看看自己的理财水平,会钱生钱的就留着钱,追求心理踏实的就提前还。至于那些余额不多的,留着抵税才是王道。

各位襄阳的友友们,你们现在的公积金是用来冲还贷了,还是留着抵税了?欢迎在评论区跟楠行聊聊。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/166