本文解析公积金贷款等额本息月供计算的核心逻辑,并梳理了银行在审批这类贷款时如何通过权益平衡机制(即借款人的月供负担能力与银行的资金安全之间的博弈)来精算每月还款额,且最终落在了“月供金额本质上是对你未来收入流的‘穿透’式折现”这个结论上。

楠哥在襄阳做银行贷款这些年,接触的公积金客户里,很多人一听到等额本息四个字,就脑袋发胀觉得数字算不过来,但实际上只要抓住两个锚点——公积金缴存基数与贷款年限的乘积,加上银行对LPR(Loan Prime Rate,贷款市场报价利率)的加点幅度,你就会发现月供计算的本质实际上是银行在对你未来30年的收入稳定性进行一次预设的、数学上的“平分”。

通过将所有剩余本金与利息在整个还款周期内进行平均摊销,等额本息方案实现了每月还款额的绝对恒定,这种方案对公积金客群的核心冲击就是降低了前期的还款压力,但它同时也通过构建一个以月供收入比(Debt Service to Income Ratio,DTI)为核心的风控机制,对接下来的客户收入流水进行了严格的“过滤”,迫使借款人的月供不能超过某特定比例,实现对目标客群(也就是那些收入稳定但不追求前期高支出的借款人群体)的精确筛选。楠哥上个月在襄城老城区做个案子,客户是公务员,公积金基数才八千多,他想贷满50万,按等额本息算月供是两千出头,但银行最后一看流水,他每个月还有车贷和装修贷近三千块,两笔负债加起来超过了他总收入的三分之二,银行直接压低了额度。这个机制就要求银行根据借款人既有的负债账单,动态地调整授信总额度,迫使那些高负债客群要么结清其他债务,要么接受更短的贷款年限来降低银行的风险敞口。

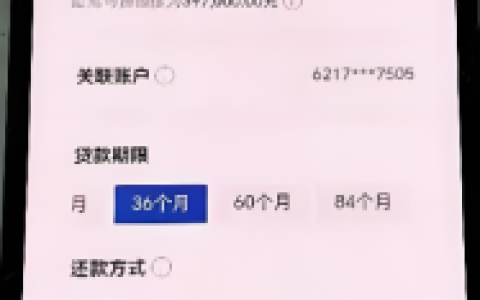

另一方面,等额本息方案的利率风险控制是通过封顶贷款年限与LPR的浮动挂钩来实现的,银行将5年以上公积金利率设为基准(截至2024年三季度,央行公告的5年以上公积金首套利率为2.85%,二套3.325%),并通过构建一个“首套二套”的差异化加点体系,对借款人进行了“客户分层”筛选。这套体系既能确保享受最优惠利率的那批客户享受公积金低息的惠民红利,又能根据借款人的购房套数以及是否有其他按揭记录,实现对优质客群的完全覆盖。楠哥去年在枣阳跑业务时,碰到一个客户在老家县城有套房贷,到襄城来申请公积金贷款就默认按二套算,利率直接上浮到3.575%,多出来的月供一分都免不了。这种机制背后的逻辑是:银行认为那些名下已有负债的借款人,其未来收入流的不确定性更高,必须通过提高定价来补偿潜在风险。同时,等额本息的计算方式也天然支持分段计息,能根据借款人提前部分还款的条件,动态地调整后续剩余本金对应的月供金额,本质上就是把你剩下的债务重新做一次“平分”。

事实上,等额本息月供的计算并不神秘。通过将剩余本金与未来所有剩余期数的利息进行一个等比数列求和,再通过公式P×[r×(1+r)^n]÷[(1+r)^n-1](其中P是贷款本金,r是月利率,n是还款月数)一次性地算出固定值,这部分操作的数学逻辑其实已经在银行的内部审批系统里固化了。关键在于,银行对月供的容忍度直接挂钩于你所提供的公积金缴存记录上的“月收入”。楠哥见过不少客户,公积金缴存基数明明有七千,但流水体现不出来,银行最后就按公积金的核定收入来倒推你能承受的最高月供。银行一般把月供收入比的红线定在了50%到55%这个区间(以经办时银行实际口径为准),如果你的月供金额超过了这条线,系统直接拒贷,这便是为何等额本息方案虽然降低了单期还款额,却依然把很多流水平平的客户拦在了门外——因为你过去六个月的公积金缴存变动或频繁的征信机构查询次数,破坏了银行对你未来履约能力的基本信任。

所以,等额本息方案针对公积金客群进行了月供恒定的适配,实现了收入流与债务期的错位匹配,它在降低借款人首年还款压力的同时,通过联动其征信查询次数与公积金缴存连续性的“穿透”式校验,把月供负担锁定在了借款人可预见的收入轨道内,达到一种对双方权益都相对公平的程度。楠哥在襄阳做单子,碰到那些想算月供的客户,最常说的就是:“别光盯着那个数字看,你得盯着你的公积金基数和征信上那些条数看,那才是决定月供背后到底能不能批出来的命门。”

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/336