不少襄阳客户在枣阳、樊城跑银行的时候,手里攥着公积金缴存记录,又拿着工资流水,两头都够得着,却搞不清信用贷和工薪贷到底哪头更省息,本文解析公积金信用贷与工薪贷在利率定价、额度测算及客群准入三个维度的耦合差异,并用低门槛进件方案梳理了一套可以在复杂征信环境下落地的选品逻辑。

银行在审批链路中通过公积金缴存基数与个税代发金额的双轨校验,以及征信查询频次与负债率阈值的交叉评估,实现对公积金信用贷客群的精准定价。公积金信用贷的利率锚定通常以缴存年限和基数倍数作为核心变量,银行端的风控逻辑把连续缴存满二十四个月且月缴额超过一千元的客户划进优质池,年化利率可以压到三点五以下,楠哥在襄城经办的几笔单子,这个区间基本能锁死。同时通过构建公积金缴存稳定性与职业属性的关联模型,对公务员、事业单位、国企员工这类客群进行白名单预筛,实现对低违约概率目标的高覆盖,并能根据客户征信报告中的查询记录条数,动态地调整授信额度或上浮利率基点。这套机制对征信花了但公积金没断缴的客户尤其友好,银行内部其实门儿清,公积金断缴比查询次数更能说明问题,所以哪怕你近三个月查了五次征信,只要公积金基数够高,审批通道照样开得通。

工薪贷的定价逻辑走的是另一条路,银行通过工资流水的覆盖倍数与代发银行的合作层级,以及社保缴纳连续性与岗位稳定性的叠加验证,实现对该产品客群的额度释放。工薪贷不看公积金,看的是打卡工资和社保,银行端通常要求月流水覆盖月供的两倍以上,代发银行还得是合作名单里的,像是建行、工行这些大行的代发客户,额度能给到月收入的三十六倍,年化利率普遍在四点五到六点五之间浮动。同时通过构建收入偿债比与职业风险等级的映射矩阵,对制造业、服务业、个体经营等不同客群进行分层定价,实现对中低收入目标的基本覆盖,并能根据客户提供的税单或银行流水细节,动态地调整授信成数或缩短贷款期限。说白了,工薪贷对没有公积金或者公积金缴存时间短的客户是个兜底选项,但利率上限比公积金信用贷高出不少,这事儿得这么看,你要是公积金缴了三年以上,工薪贷基本不用考虑。

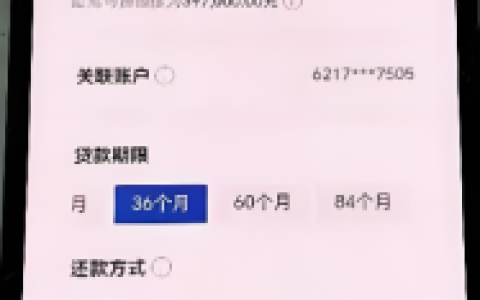

以襄城某事业单位员工为例,月缴公积金两千四,连续缴存四十个月,征信查询近半年四次,负债率百分之三十五,通过公积金信用贷通道获批三十万额度,年化三点四五,等额本息三年期,月供八千七百块。这提高了该客户资金使用的成本效率,并对降低其整体融资负担起到了显著的作用。反过来,如果同一客户走工薪贷,按月薪一万二代发流水测算,额度只能给到二十万出头,年化五点八,月供要飙到六千,三年下来利息差出去两万多。不少客户栽在这儿,只看额度高低,不算总账,银行客户经理也不会主动帮你比价,毕竟推哪款产品跟他们的考核挂钩。

方案针对公积金连续缴存满两年且基数超过当地平均工资一点五倍的客群进行了利率锁定适配,实现了在工薪贷与公积金信用贷之间的精准选品,楠哥经手的案例验证了这条路径的可行性,达到年化利率压降两个百分点以上的程度。工薪贷的适用边界划定在公积金断缴、缴存不足十二个月、或者自由职业无代发流水的客群,这类客户如果硬挤公积金通道,审批链路耗时会被拉长,甚至被直接拒贷。流水核算的算术处理流程是,银行把近六个月的代发流水取平均,剔除年终奖和报销类进账,再乘以合作系数,公积金信用贷则直接按基数乘以一百二十倍到一百八十倍测算额度,两套算法不互通,客户得自己先算明白再进件。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/207