楠哥今天给大家聊聊襄阳公积金贷款那些事儿。公积金这玩意儿,说白了就是咱们打工人的"住房存钱罐",用好了能省一大笔。

先说能贷多少。襄阳这边算额度有个公式:你账户里攒了多少钱乘以八,再加上每月往里存的钱乘到你退休还剩多少个月。但这不是你想贷多少就贷多少,天花板在那儿摆着呢。一个人单枪匹马申请,顶格八十万;两口子一起上,能冲到一百六十万。要是你买的房子是新型绿色建筑,一星或者装配式的那种,额度还能往上浮一成,一个人八十八万,俩人一百七十六万。要是直接上二星以上绿建,上浮两成,单人九十六万,双人一百九十二万。家里有两个娃且至少一个还没成年的,政策更友好,直接上浮四成,单人能到一百一十二万,双人二百二十四万。楠哥提醒一句,这些优惠政策不能叠加,哪个高按哪个来。

额度再往上冲,也不能超过房子总价扣掉最低首付后的剩余部分。买新房的按网签价算,二手房得看网签价和评估价哪个低。还有个硬杠杠:每月还贷额不能超过你家收入的一半。收入怎么认定?看缴存基数,没碰到襄阳当年上限的,基数就是收入;碰到上限的,取基数和实际工资哪个高算哪个。

再说说房子套数怎么认。襄阳现在认房不认贷的逻辑是,看你在拟购房那个区有没有房。没房算首套;有套房但符合"卖一买一"或者"租一买一"的,也能按核减后的套数算。这里有个细节,宅基地、集体土地上的住宅,只要用途写的是"居住"或"住宅",都算在家庭住房套数里。要是几个购房人不是一家人,套数按各自家庭名下最多的那个算。

利率这块,执行央行公布的公积金贷款利率,一年一定。贷款期限一年内的,利率变了也不分段计息;一年以上的,次年一月一日按新利率执行。

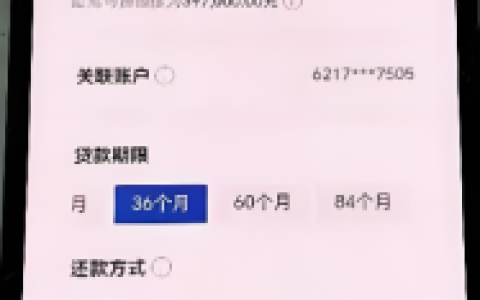

贷款期限最长三十年。二手房有个特殊规定:房龄加贷款年限不能超过五十年。借款人年龄加贷款年限不能超过退休年龄后五年,且最高不超过六十八岁。襄阳这边退休年龄一般按男六十三、女五十八算,特殊岗位的女干部、高级职称女性专业技术人员按国家规定来。多人一起买房的,以贷款期限最长的那个为准。

要是走组合贷,首付比例得同时满足商贷和公积金的要求,放款银行也得是同一家。

首付比例方面,襄阳买首套或第二套自住住房,最低两成;要是买的是保障性住房,最低一成五。政策随时可能调整,以最新文件为准。

申请条件这块,楠哥给大家划重点。得是大陆居民有身份证,港澳台有通行证或居住证,外籍人士得有护照和永居证。连续足额缴存公积金满六个月,外地缴的或者退役军人部队缴的时间可以合并算。得有正式的购房合同,能办抵押或担保,首付已经付清,信用良好有稳定收入。最重要的是,你缴的公积金得优先用来还这个贷款。

有些情况直接拒贷:砖木结构或混合结构的房子、别墅、非居住用房、独立成栋的住宅、只买部分产权的(共有产权除外)、第三套及以上住房、有未结清公积金贷款的、已经用过两次公积金贷款的。信用方面,近五年单笔贷款逾期六次以上、近两年单张信用卡逾期六次以上、信用卡状态异常、贷款被定为次级可疑损失类的、失信被执行人的,都过不了关。

还有些限制情形。用欺骗手段提取或申请贷款的,五年内不能再贷;骗贷骗提后全额退款满五年才能重新申请。楠哥多说几句:从单位离职转灵活就业的,原单位和灵活就业缴存记录连续没断没补的,单位缴存时间算连续。账户销户重开的,除了合并销户或外部转出销户能合并计算之前的记录,其他情况都得重新算。申请贷款时,至少得缴到贷款前两个月。从申请到放款期间,账户得保持正常缴存状态。单位职工因工作调动断缴不超过三个月的,单位出证明可视同连续,证明得包含姓名、身份证号、入职时间、补缴原因,还得承诺按时汇缴并盖章。已经过户的二手房不能申请公积金贷款,得等公积金中心审批通过后再办过户抵押。

材料准备上,所有上传的资料必须清晰完整,不能有遮挡。走组合贷且承办机构是担保公司的,得提供商贷申请表确认商贷金额、年限、月供和银行经办信息。

办理途径有三条。一是线上自助:登录襄阳住房公积金管理中心网站或微信公众号,共同借款人先授权主借款人录入,主借款人新增申请、录入信息、选受理网点、上传资料提交。中心审批通过后,买卖双方带齐原件去网点核验、补签申请表、签借款合同,再办过户抵押放款。二是现场办理,可以去工商银行、建设银行、农业银行、中国银行、邮储银行、招商银行、襄阳农商行等承办机构。三是通过开发商或中介代办:他们开通网上办事大厅用户,购房人和配偶线上授权,开发商或中介提交申请并选网点,后续流程和线上自助一样,审批通过后去网点面签。

楠哥最后唠叨一句,公积金政策年年变,襄阳本地的朋友办之前最好打12329或去趟樊城区的公积金服务大厅确认最新细则,别白跑一趟。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/44