哈喽,我是楠行。

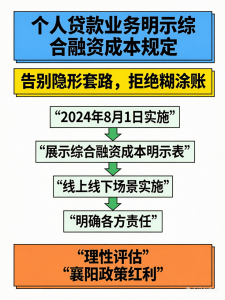

最近咱们金融圈的大佬们——国家金融监督管理总局和央行,联手甩出了一份重磅文件,名字听着有点绕口,叫《个人贷款业务明示综合融资成本规定》。

说白了,这事儿就是给咱们借钱这档子事儿立个新规矩。以前有些机构藏着掖着,什么手续费、服务费七七八八加起来,最后发现利息高得离谱。这回好了,新规要求所有放贷机构必须把账算得明明白白,摊在桌面上给你看,整个流程透明得就像襄阳汉江的水,让你借钱借得心里有底,彻底跟那些隐形套路说拜拜。

这新规里头到底划了哪些重点?咱们一起来扒一扒。

新规实施时间

这新规可不是立马就来,给各大机构留了点缓冲期。考虑到大家调整系统需要时间,新规定于2024年8月1日起正式落地执行。所以,如果你最近有大额资金需求,建议可以先观望一下,等新规生效后再去谈,那时候条款会更规范。

向你展示“综合融资成本明示表”

以后去办贷款,你必须能看到一张“明示表”。这张表可不是摆设,它必须写清楚你的贷款本金是多少。

更关键的是,所有跟这笔钱有关的费用,不管是利息、分期费,还是所谓的增信服务费,都得一项项列出来。机构得把这些费用折算成年化利率,让你一眼看清正常履约情况下,你一年到底要掏多少钱。哪怕是违约了要罚息,那也得写清楚标准。最重要的一句话是:除了表上列的这些,机构及其合作伙伴不能再额外收你一分钱。

披露个人贷款综合融资成本上限

这就好比去超市买东西,得明码标价。

线下的网点,必须在营业大厅挂出正常履约下的最高成本上限。签合同或者办分期前,你得在那张明示表上签字确认,表示你“看懂了”。

线上的兄弟们注意了,以后在APP上借钱,弹窗是躲不掉的,而且会有强制阅读时间,你得看完确认了才能点下一步。

特别是咱们在电商平台或者消费场景下办分期,支付页面必须显著展示贷款本金、分期怎么还、服务费多少、谁收的,以及那个年化综合成本是多少。清清楚楚,童叟无欺。

及时告知融资成本变动

这年头,利率变动是常事。新规说了,如果因为定价基准调整,或者机构搞了什么优惠活动,导致你的融资成本变了,机构必须第一时间告诉你。不能背着你偷偷改,这叫知情权。

明确各方责任和义务

很多时候咱们被坑,是因为银行和第三方机构互相踢皮球。新规直接堵上了这个漏洞。

贷款机构在跟合作方签协议时,必须把明示成本的责任写死。如果合作机构违规了,贷款机构得负责,严重的甚至要终止合作。这就倒逼着银行得管好自己的“小伙伴”,别让第三方把名声搞臭了。

借款人合理办理(结合襄阳本地政策)

作为借款人,咱们自己也得长点心。

第一,得掂量掂量自己的收入和负债能力,千万别为了面子或者一时冲动就过度负债。现在的经济环境下,手里留点现金流才是硬道理。

第二,一定要选择正规渠道。现在襄阳这边的政策其实挺不错的,特别是对于想在襄阳安家置业的朋友。比如咱们襄阳的公积金贷款,现在对刚需和改善型需求支持力度很大。如果你是符合条件的高层次人才、急需紧缺人才,或者是在襄创业的青年才俊,公积金贷款额度都有相应的上浮政策,单人和双人家庭的额度都有提升空间,这可是真金白银的实惠。

所以,与其去外面找那些五花八门的网贷、消费贷,不如先去襄阳当地的公积金中心或者正规银行问问,说不定能省下一大笔利息钱。记住,正规渠道不仅利率低,现在还有新规护体,安全系数直接拉满。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/134