各位襄阳的购房者朋友,我是楠行。今天是2026年4月21日,在这个春意正浓的周二,我想和大家聊聊公积金贷款合同面签这件“大事”。很多人觉得走到这一步就万事大吉了,其实不然,合同的签订才是资金安全落地的最后一道防线。咱们今天不讲虚的,就结合襄阳本地的政策环境,把面签现场的几个核心环节掰开了、揉碎了讲清楚。

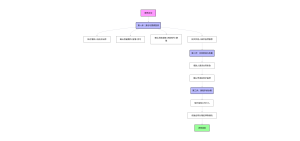

面签现场的身份与要素复核

在正式落笔签字之前,咱们得先过一道“安检”。这时候,公积金中心的工作人员以及受托银行的专员会进行一轮严格的身份核验。这不仅仅是看一眼身份证那么简单,而是要确保“人证合一”。在这个过程中,楠行提醒大家,一定要盯着工作人员核对以下几个关键信息:首先是你的姓名和身份证号,这是基础;其次是关于房子的核心数据,比如房屋的建筑面积、具体的座落位置以及房号,这些必须和你在襄阳房管局备案的信息完全一致。

紧接着是钱的事儿。贷款金额是多少?每月的还款额定在多少?还款的存折账号对不对?这些数字直接关系到你未来的现金流,容不得半点马虎。还有一个容易被忽视但极其重要的点,就是房屋共有人的意愿。如果房子是夫妻共有或者有其他共有人,他们必须到场表达真实的抵押意愿。此外,抵押期限的长短也在此刻敲定。这一系列动作,就像是给这笔交易上了一把安全锁,确保每一处细节都经得起推敲。

契约精神的最终确认

当所有的信息核对无误,屏幕上的数据和你心里的预期分毫不差时,就到了最庄重的时刻——签字。这不仅仅是一个动作,更是一份沉甸甸的承诺。楠行建议大家在拿起笔之前,务必静下心来,把那份厚厚的公积金贷款合同再通读一遍。不要觉得繁琐,这是法律赋予你的权利,也是保护你利益的凭证。

在襄阳,很多购房者往往因为信任中介或银行而忽略了阅读条款,这是大忌。你需要确认合同里的每一个字都代表你的真实意愿,确认无误后,在指定的位置签上你的名字。这一刻,你与公积金中心及银行的借贷关系便在法律层面正式确立了。所谓的“白纸黑字”,既是约束,也是保障。

抵押物保险的无缝衔接

合同签完了,事情还没彻底结束。按照流程,受托保险公司会在《借款合同》签订完成后介入。这一步是为了给抵押物穿上“防护服”。保险公司会依据刚才签订的合同内容,办理相关的抵押物保险手续。

这一步虽然不需要你像前两步那样高度紧张,但也绝不能掉以轻心。确保保险生效的时间、保额等细节与贷款合同相匹配。在楠行看来,这就像是给咱们的房子买了一份安全保障,万一出现不可抗力,这份保险能成为最后的兜底。整个流程环环相扣,从核验到签字,再到保险落地,每一步都踩实了,你在襄阳的安家之路才算真正走得稳健。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/136