昨天在后台复盘数据时,发现不少襄阳的小伙伴都在纠结同一个痛点:“楠行,我房子还在还按揭,手里没余钱,这房子还能拿去做抵押贷吗?”

这确实是很多襄阳房主面临的现实困境。今天咱们不整虚的,专门来拆解这个事儿。

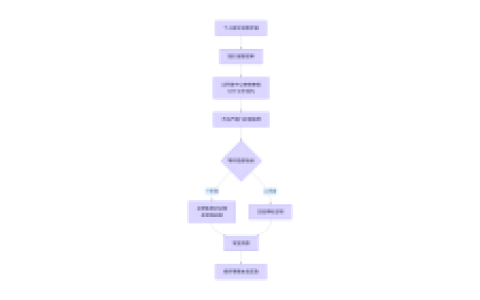

先给个定心丸:按揭房,绝对可以做抵押贷。

但这和全款房直接抵押确实有本质区别。毕竟你的房子产权上已经背负了银行的“第一顺位”,想再挤出资金,就得在操作路径上多费点心思。目前市面上成熟的操作主要有两条路:一是直接做二次抵押,二是结清原贷款后再贷。

咱们先聊聊二次抵押。

通俗点说,这就是在不动摇你原有按揭贷款的前提下,把房子剩余的价值“榨”出来。随着房价波动或者你偿还了一部分本金,房子里其实沉淀了不少净值,二押就是针对这部分净值放款。

这种方式最大的好处就是“稳”和“快”。你不需要四处筹钱去填平原来的坑,手续相对轻便,放款周期短,房子该住还住,完全不影响正常生活。

但硬币总有两面。二押的额度计算很现实:房子评估价乘以成数,再减去你没还完的按揭尾款。如果尾款重,能贷出来的钱就捉襟见肘。而且因为银行承担的是第二顺位风险,利率通常比一押要高出一截,市面上能做这块业务的正规银行也相对较少,选择面比较窄。

如果你按揭剩得不多,或者急需一笔钱周转,不想折腾,二押是个不错的“短平快”选择。

再来看看另一种思路:解押再贷。

这招属于“不破不立”。先把原来的按揭贷款一次性还清,把房子从“按揭状态”赎身为“全款状态”,然后再重新向银行申请一笔全新的抵押贷款。

现在的流程其实已经优化了很多。在襄阳,很多银行支持“预审批”模式。你先提交资料,银行审核通过给了批复函,你再去找资金过桥把原贷款还了。等房子解押出来,立马办理新的抵押手续,这就变成了标准的全款房抵押流程。

这招的优势非常明显:额度高、利率低。因为变成了“一押”,银行风险低,利率能做到非常有竞争力的水平,而且能贷出的成数通常是评估价的七成甚至更高,没有原贷款占用额度。

当然,缺点也摆在明面上:流程繁琐,且需要一笔过桥资金来“赎楼”,这中间会产生一定的垫资成本。

如果你需要大额资金长期周转,或者想借机把以前的高息房贷置换成现在的低息经营贷,长远看省下的利息绝对覆盖掉那点过桥费,解押再贷绝对是更优解。

这里楠行必须得提一个关键概念:提放业务。

很多朋友担心,我把钱还进去了,银行万一不放款怎么办?中间这七八天的空窗期,资金成本太高了。

所谓的“提放”,其实就是给资金加个“保险”。在保险公司出具保函的前提下,银行见还款凭证即放款,不需要等解押手续全部走完。这能把资金占用的时间压缩到极致,极大地降低了过桥成本。

虽然目前这项业务在不同城市落地情况不同,但在襄阳做融资规划时,一定要优先咨询是否有此类政策支持,这能帮你省下真金白银。

最后做个总结:

急用钱、图省事、尾款少,那就选二次抵押,主打一个快。

要大额、图低息、能折腾,那就选解押再贷,主打一个省。

这两种方式没有绝对的高下之分,只有适不适合你的当下。如果你手头有襄阳的按揭房,正琢磨着怎么盘活资产,却算不清这笔账,欢迎随时来找我。

我是楠行,深耕襄阳本地助贷领域,不玩套路,只讲真话。希望能用我的专业,帮你把沉睡的房产变成流动的资金。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/132