恭喜你,襄阳的读者,发现了这篇宝藏文章,可能是你近期解决资金难题最值得信赖的参考。我是楠行,一个在襄阳本地深耕金融领域多年的老兵。

如果你正打算办理房产抵押贷款,请暂时放下手头的焦虑,不要在各个中介之间来回奔波,更不要被网上的碎片信息搞得头昏脑涨。请静下心来,把这篇文章读两遍。这可能需要你花费一个甚至两个小时的专注时间,但我敢打包票,读完之后,你对资金的掌控力将提升一个台阶。

一笔优质的抵押贷款,是否做得漂亮,取决于你对利率、额度、还款方式以及贷后管理的综合考量。在襄阳,选对银行、选对产品,甚至比努力工作更重要。因为哪怕同在一座城,不同的进件方式,结果可能天差地别。

我属于专业维度,需要精通襄阳几乎所有银行的产品细节,去解决那些疑难杂症;而你,作为有实际资金需求但非科班出身的普通人,你需要做的,是在有限的时间、精力和资金条件下,找到最安全的最优解。

这篇文章,就是为你的“普通维度”量身定制的。

抵押贷款,最主要的模式是“抵押经营贷”。这与我们熟知的买房按揭不同,它的资金用途必须是企业的经营。当然,针对襄阳很多无法持有公司的体制内朋友或上班族,我也在新版中特别加入了“抵押消费贷”的内容。

接下来,我们将通过几个核心环节,来拆解如何在襄阳办理一笔优质的抵押贷款。

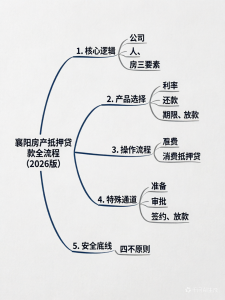

1. 抵押贷款的前提条件

因此,在襄阳办理抵押贷,首要考虑的往往不是选哪家银行,而是你是否拥有一个合规的主体。如果没有公司,经营贷就无从谈起。虽然有极少数特例,但在95%的情况下,你需要一个入股满一定期限的公司。

襄阳本地银行对公司的基本要求通常包括:

成立年限

:通常要求成立一年以上。这也是为什么建议大家“早准备公司”,而不是临时抱佛脚去注册,因为养号需要时间。

红线要求

:不能有未结诉讼、行政处罚、当前逾期、注销吊销等异常情况。

经营状况

:不同银行偏好不同。有的看重开票纳税,有的看重流水,有的看重负债率。例如,有些银行在500万以内不看流水,但对负债率卡得很死;而有些银行则可以通过提供报表来弥补无流水的瑕疵。

年龄

:襄阳大多数银行要求贷款人年龄在22-65岁之间,最高可放宽至70岁甚至更高,但产权人年龄通常控制在18-70岁。

婚姻

:已婚最简单,双方签字即可;离异需带离婚协议;单身需签署单身声明。特别提醒,千万不要为了做低利率而隐瞒婚姻状况,这在襄阳也是行不通的。

征信

:这是个大话题。核心看三点:负债量、逾期情况、查询次数。我的建议是,不要自己瞎研究征信报告上的专业术语,只要心里有底这几年还款是否顺畅即可。如果有严重的诉讼或刑事记录,务必提前沟通,瞒报是最大的坑。

产权人

最怕“有老有小”。如果产证上有未成年人名字,95%的银行直接拒贷;如果有老人(超过65岁),选择面也会大幅收窄。

房龄与估值

襄阳本地政策通常要求房龄在30年以内,估值一般不低于300万(襄阳部分区域可能略有差异,需具体评估)。

房本登记日

这是一个常被忽视的隐形门槛。很多银行要求房本满一年才可抵押,这是为了防止垫资炒房。不过,襄阳部分银行对于优质客户或特定区域,这一条正在逐步放宽。

房产属性

:住宅最好办,商铺、办公楼、经适房等则需寻找特定银行。

2. 抵押贷款的产品区别

当你入围了几家银行,接下来就是挑选产品。不要一上来就问“哪家利率最低”,这往往是新手的误区。

3. 抵押贷款的申请流程

流程本身并不复杂,但细节决定成败。标准流程为:准备资料 -> 提交申请 -> 下户尽调 -> 贷款审批 -> 出具批复 -> 签约合同 -> 预约开户 -> 办理抵押 -> 银行放款。

几个关键注意点:

资料准备

:请务必以银行清单为准,不要网上随便找模板。

下户尽调

:客户经理会去公司拍照。如果房子是出租的,务必提前准备好照片(房间、门牌、小区),确保有居住痕迹。

征信查询

:千万不要同时去多家银行申请!这会在短时间内产生大量“硬查询”,直接把你征信搞花,导致全线拒贷。

一次申请,一次通过

才是王道。

时间预估

:从准备到放款,襄阳本地流程通常需要2-4周。如果你急用钱,现在就开始准备。

4. 抵押贷款的放款及贷后工作

四种常见的放款模式利弊:

受托支付至对公账户

:最合规,但资金最难取出,涉及税费成本。

受感支付至法人/股东账户

:折中方案,资金相对灵活,但需要有熟人配合。

受托支付至纯第三人账户

:最理想但也最难找,银行直接打给一个无关的活人账户,这种“宝藏银行”在襄阳凤毛麟角。

自主支付

:通常限于小额(如30万以下),大额抵押贷很难获批自主支付。

5. 消费抵押贷的注意要点

针对襄阳很多无法持有公司的客户(如公务员、医生、教师),消费抵押贷是一个很好的替代方案。

核心区别:

无需公司

:直接以个人名义申请,用于装修、大额消费等。

额度限制

:通常在300万以内,个别银行可达500万。

利率

:一般在4%-5%左右,比经营贷略高,但胜在流程简便,无需提供经营流水。

合规性

:虽然名为消费,但资金依然不能流入楼市或股市。

对于额度需求不高、不想折腾买壳公司的襄阳客户,消费贷是省心的选择。

6. 写在最后的善意提醒

楠行在这里,必须给你几句掏心窝子的提醒。

在这个行业混久了,见过太多因为急病乱投医而被骗的案例。每年都有客户咨询被虚报利率、被收高额佣金的糟心事。

请记住我这四句话,这不仅是写给襄阳客户,也是写给所有人的防骗守则:

不要轻信电话

,耳朵听到的不一定是真的,很多冒充银行的电话是诈骗。

不要轻易上门

,眼睛看到的不一定是真的,皮包公司也能租得起高档写字楼。

不要轻易签字

,落笔的合同仅对你有约束,看不清条款坚决不签。

不要轻易付钱

,付的定金就是泼出去的水,正规流程通常是“后收费”。

看完这篇文章,可能耗费了你一个多小时,但这一个小时绝对值得,它可能为你节省下几万甚至几十万的试错成本。

我是楠行,希望我的经验和专业能力,能助你在襄阳的奋斗路上,走得更稳,走得更远。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/126