征信报告上若出现"代偿记录"三字,不少人瞬间慌了神,认定自己从此与贷款绝缘。

作为征信档案中权重极高的负面标记,代偿记录确实会让融资之路荆棘丛生,但这绝非意味着彻底关上了借贷的大门。

能否顺利获批,核心取决于代偿款项的结清状态、在册时长以及后续的个人信用表现。楠行今天为大家抽丝剥茧,细细道来。

代偿记录究竟是何方神圣?

首先要厘清概念:代偿记录到底意味着什么?

所谓代偿,是指借款逾期后,经放款机构多轮催收仍无力归还,最终由担保机构或保险公司先行垫付结清欠款的情形。

这本质上就是"偿债能力不足"的铁证,在金融机构的风控体系中,其风险权重与严重逾期不相上下,对信贷审批的负面影响立竿见影。

破局之道

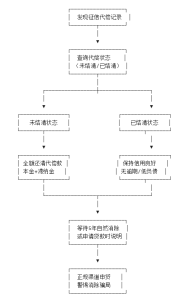

代偿记录的结清状态,是贷款能否获批的决定性前提。

若记录显示"未结清",正规金融机构的贷款申请基本会被一票否决。当务之急是全额清偿代偿本金、滞纳金及违约金。

结清之后,倘若期间能维持良好的信用表现(无新增逾期、负债比率稳定、征信查询频次合理),贷款通过率将显著提升。

楠行提醒

楠行想说的是,代偿记录虽属重大负面信息,但并非毫无转圜余地。核心逻辑在于"先清欠款+长期信用重建",随着时间推移,负面效应会逐步稀释。

在此期间,务必警惕"付费消除代偿记录"的诈骗陷阱,通过合规途径修复信用,静待记录自然到期消除。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/105