朋友们好,我是楠行。上个月刚把公积金账单提前结清两千五,昨天又往账户里补了1050块,系统显示扣了1050.83,那八毛三就是当日产生的息钱。贷款周期直接压缩三十天,离彻底翻身做主人的日子又近了些,心里踏实。

不少人心里打鼓:公积金提前还贷能这么零碎着还?答案是肯定的。很多人脑子里还装着老黄历,觉得非得凑整万才能往里面填,其实早不是那回事了。襄阳这边的公积金中心明文规定,提前部分还款门槛就是一千起步。

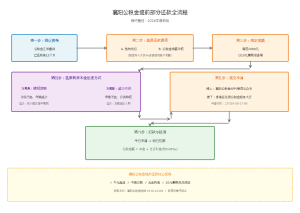

给各位梳理一下实操门道:

公积金提前还本有两种路径可选。第一种叫预约划扣,意思是先把准备还的钱搁在平常月供代扣的那张卡里,别等到扣款时余额不够。公积金提前申请一般是今日提交明日到账,我惯用这招。第二种是动用公积金账户余额直接冲抵,前提是你单位一直在给你缴着公积金,流程跟第一种没差,只是扣款源头变了,我暂时还没试过这招。

金额这块有讲究。提前还本必须大于一千元,且得按十块钱的倍数往上走。比如你可以还一千整,也可以还一千零一十,但一千零五就不行,尾数必须是零。

还本之后剩余本金怎么处理,这里头也有选择题。第一种是年限压缩月供不变,提前还完后每个月还的钱跟以前一样多,但还款周期缩短了。我通常选这个。趁着年轻力壮能挣钱的时候多扛点月供,把年限压短,早点把债清了,就算以后工作有变故,房子也是干干净净属于自己的。拖得越久,战线拉得越长,心理负担越重。第二种是年限不变月供降低,字面意思就能看懂,还款周期不动,但每个月的压力会轻一些,适合当下工作不太稳当、但年纪尚轻有缓冲期的群体。

利息方面,不管选哪种处理方式,都会收一点息钱。像我这次还1050,收了八毛三;上次还2500,收了两块七毛七,都在可接受范围内。

跟商贷比起来,公积金除了利率低这个明面上的好处,还有个隐藏福利:提前还款不限次数。襄阳有些商业银行对提前还本卡得很死,比如某大行一年只能申请两次。

以上是我这些年跟公积金打交道攒下的心得,若有疏漏,还请行家指点。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/113