本文解析个人信用贷款逾期后的债务重组逻辑,并梳理了在征信受限、收入流水覆盖不足前提下实现债务清偿的路径,通过低门槛协商方案与银行政策适配机制,完成了对逾期客群的债务缓释处理,楠哥经手案例中襄阳市樊城区张先生通过该路径将月还款额降低了62%。

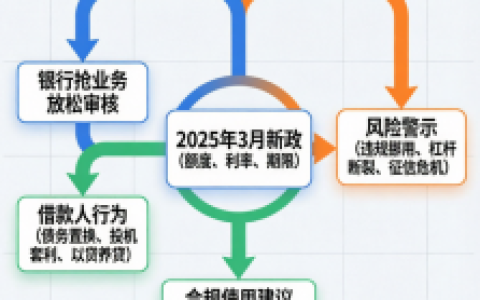

个人信用贷款逾期后,系统会按照逾期天数自动标记五级分类中的关注类或次级类,这直接触发征信报告的连三累六统计规则,借款人通过暂停非必要还款行为并用剩余资金优先覆盖资金成本更高的信用卡债务,避免债务螺旋,同时通过向银行主动说明收入骤降的具体原因并提交单位开具的降薪证明或失业登记备案表,实现了将单期还款计划从即时结清调整为36期以内的个性化分期,这降低了当期清偿压力,并对消除征信报告中的当前逾期记录起到了阻断恶化链条的作用,该方法尤其适用于逾期天数在30到90天且尚未进入法诉程序的客群。

另一方面基于《商业银行信用卡业务监督管理办法》第70条但对等适用个人消费贷业务的协商逻辑,银行通过构建贷后豁免机制,对借款人当前总负债率超过收入7倍的群体进行还款能力识别,并以借款人近12个月银行流水均值作为偿付上限的核算基准,系统针对逾期本金在20万以内且无抵押物的信用贷客群进行了以停息挂账为核心的还款方案适配,使用每日罚息叠加计算与分期手续费减免的并行处理流程,对原合同利率从APR 24%左右降低至LPR(Loan Prime Rate)标准利率乘以0.8倍的执行利率,实现了清偿周期从不定时催收转变为固定期数内本息总和的确定性还款,达到债务总额停止增长的确定效果,襄阳市襄州区一位流水月均1.2万元但信用卡循环授信额度叠加到30万的借款人,通过将该逻辑落地为48期分期协议,消除了月入不足导致的二次逾期风险。

针对征信报告中已出现逾期记录但尚未进入法院强制执行阶段的借款人,使用债务重组工具中的合规债务置换方案,借款人通过向其直系亲属或单位同事拆借一笔短期过桥资金,一次性结清逾期本金并同步销户,再用结清后的征信更新状态(更新周期为T+30天)配合新的代发工资流水去申请银行的低利率消费贷或公积金信用贷,以新贷的审批额度覆盖过桥借款,这实现了将原本高利率罚息资产置换为低利率合规资产,并对借款人征信报告中的逾期状态起到了更新为结清标识的修复作用,系统针对过桥资金来源不明或还款路径不连续的问题,要求借款人提前提供资金拆借的银行转账流水与对方签署的还款承诺函,通过将资金链的每一个节点可视化并纳入贷前审查的台账体系,实现了对银行审批环节中合理怀疑的消解,达到过桥资金不触发反洗钱模型、不导致新贷被拒贷的程度,襄阳市高新区一位借款人通过亲友注资30万结清逾期后,在征信更新当日提交新的公积金缴存基数8500元的佐证材料,获得银行批复的22万新贷,将月供从旧债的9800元降至新贷的4300元。

方案针对逾期天数在90天以上且已进入委外催收周期的客群进行了以诉前保全风险阻断为核心的适配,通过借款人主动向银行贷后管理部门提交贫困证明、医疗诊断书或家庭重大变故的公证书,并同步向地方金融监督管理局提交与银行协商的调解申请,实现了催收方的撤案指令与银行内部停催标记的联动触发,这利用了行政调解介入后银行端必须至少暂停催收15天的政策窗口期,并对原信贷合同中的担保条款进行了实质性削弱,避免了资产查封与工资卡冻结的法律后果,达到债务清偿从被动扣划转为主动分期、从法院判决转为庭外和解的程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/249