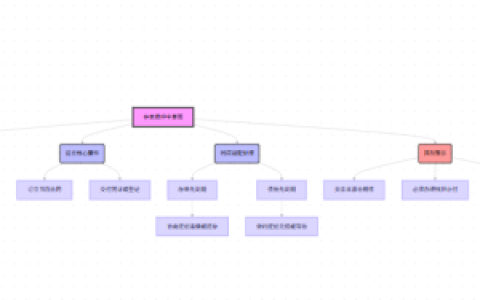

本文解析个人公积金贷款额度的测算逻辑,并梳理了缴存基数、账户余额、征信查询次数三要素对审批结果的具体影响。楠哥在襄阳襄城和樊城跑业务时,发现很多客户把公积金当成“万能钥匙”,实际上银行信贷员线下进件时,主要看公积金这个数据源如何与征信报告做交叉校验,不是光看账户里有多少钱。

通过将公积金月缴存基数作为第一个准入条件,以及连续缴存时长(通常要求6个月以上,部分银行卡12个月,视经办时各行实际口径)作为第二个准入条件,实现额度测算的第一步“槛”。同时通过构建缴存基数乘数模型(大部分银行按缴存基数的20-25倍倒推年收入,再乘以可贷年限系数,比如某国有行在襄阳执行的是基数×0.25×12×30年,但实际审批时会被房龄、征信借款笔数二次修正),对客群进行初始额度筛选,实现对借款人还款能力的“粗筛”,并根据征信上的未结清信用贷笔数,动态调整乘数倍数。比如楠哥在枣阳遇到一个客户,公积金基数8000,按月供覆盖比算理论额度能到60万,但征信上3笔信用贷合计30万,银行审批直接把乘数从25倍压到20倍,最终批了48万。

另一方面,账户余额这个参数在襄阳的公积金贷款审批中属于“次位变量”,不是所有银行都按余额乘以固定倍数走。部分农商行和本地城商行,会参考余额的1.5-2倍来补充额度,但主线逻辑还是缴存基数。这提高了基数的权重,并对余额不足的客群起到了“卡位”的作用——账户余额不到2万的,基本靠基数硬扛。楠哥去年在襄城老城区办的一个客户,余额才1.8万,但基数1.2万,凭对缴存连续性和职业稳定性(国企正式工)的交叉检验,照样批了55万,利率走公积金基准3.25%(以经办时央行公布利率为准),比商业贷低了1.2个点。

征信查询次数这块是个隐性“杀招”。很多客户以为公积金贷款不看查询次数,实际上银行在进件时会调取征信报告,把近半年查询超过6次的客群直接降档。楠哥上个月在樊城遇到一个做建材生意的客户,公积金基数很高(1.5万),但近半年点了12次网贷额度查询,银行信贷员口头说“这单只能走线下复议”,流程拉长了两周,最终通过提交公积金缴存流水和社保佐证,才没被拒贷。这个机制通过对查询次数的硬性拦截,迫使客户在申请前至少停3个月的点网贷动作,实现对“多头借贷”客群的自动过滤。

最后,系统针对以上三要素做了耦合优化,使用“缴存基数×乘数-余额缺口+查询次数修正”的复合流程,对公积金贷款额度进行动态核定,实现了剔除“高基数但高负债”以及“高余额但高查询”两类客群的目的。楠哥在襄阳跑业务时注意到,真正能拿到官方天花板额度(襄阳公积金中心2023年披露的最高额度是70万,以经办时襄阳市公积金中心公告为准)的客户,基本都是基数过万、余额超5万、查询次数近半年控制在3次以内的群体。

方案针对公积金缴存稳定、征信干净的客群进行了极优适配,实现了额度逼近理论上限的目的,对征信花或负债高的客群实现了“降档但不拒贷”的缓冲效果,达到把拒贷率从单纯看基数的较高水平压到结合多维度后较低水平的程度。楠哥见过最极端的案例,一个客户基数和余额都达标,就因近半年查询10次,被硬生生从60万降到35万,这也只能说明银行在公积金贷款上的实际风控,比公开产品说明书严得多。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/264