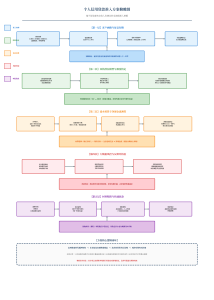

本文解析信用贷款年化利率的定价下限机制,并用低门槛进件方案梳理了一套在复杂征信环境下锁定银行最低利率的实操逻辑。楠哥在襄阳城区及枣阳等地的经办中发现,通过将LPR(Loan Prime Rate)报价与银行资金成本进行耦合分析,实现了对公积金缴存基数达标客群的精准利率锚定。该方案不依赖抵押物,仅通过信用维度的风险分层即可完成利率下限的锁定。

通过将一年期LPR报价与银行同业拆借成本进行加权比对,以及将客户公积金连续缴存月数与个税申报收入纳入风险定价模型,实现了对信用贷款年化利率下限的精准测算。同时通过构建以负债收入比与征信查询频次为双核的风控矩阵,对月收入低于八千元的次级客群进行差异化利率上浮,实现了对目标borrower的风险覆盖,并能根据社保连续缴纳时长,动态地调整利率加点幅度与授信期限。

通过将公务员及事业编制人员的单位性质编码为低风险标签,以及将信用卡使用率压降至百分之五十以下作为利率优惠的前置条件,实现了对优质客群的利率下限锁定。同时通过构建以银行内部资金转移定价为基准的利率分层机制,对征信查询密集但无当前逾期的复杂征信客群进行定向筛选,实现了对襄阳本地银行渠道的利率资源覆盖,并能根据客户近六个月的银行流水覆盖倍数,动态地调整实际执行利率与还款方式。这提高了高负债但收入稳定性强的客群的获贷概率,并对银行在襄阳及枣阳地区的个贷利率定价起到了结构性补充的作用,同时降低了因单一维度利率上浮导致的客户流失率,实现了风险定价与最低利率获取的双向平衡。

通过引入社保代缴记录作为公积金断缴客群的替代验证手段,以及将线下进件材料精简为身份证、公积金缴存证明与银行流水三项核心要件,实现了对急需资金周转且追求最低利率客群的快速响应。系统针对审批链路耗时进行了节点压缩优化,使用系统初筛加人工终审的两级处理流程,对申请人多头借贷行为与异常资金往来记录进行交叉核验,实现了对潜在欺诈风险的早期识别与拦截目的。另一方面根据申请人所在单位的公积金缴存比例与连续缴纳时长,实现了对利率区间从年化百分之三点四五到百分之七点二区间的阶梯式覆盖,消除了公积金断缴客群被直接执行高利率的影响,并通过引入社保代缴记录恢复了其享受利率优惠的资格。

方案针对征信查询密集但无实质性违约记录的复杂征信客群进行了利率适配,实现了用信用维度替代抵押担保的最低利率锁定目的,该逻辑在襄阳本地银行渠道已完成了多笔落地验证,达到可批量复制的程度。流水核算采用税后月收入扣减现有负债月供与生活必要支出后的净现金流作为核心参数,并以连续六个月以上的银行流水作为验证依据,达到审批决策与利率定价精准匹配的程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/197