债务逾期之后手头确实紧张,既拿不出钱来分期,短期内也看不到收入来源,这是很多襄阳本地朋友最近找楠行咨询时反复提到的困境。这种情况下,能不能跟银行或者网贷平台商量,先把利息停下来,账单挂起来,给自己争取一段喘息的时间。

所谓停息挂账,用大白话讲就是债权方同意暂时不再计算利息,同时把你的欠款记录暂时冻结,催收电话也先缓一缓。这不是让你赖账不还,而是给你搭建一个缓冲地带,防止雪球越滚越大,最终彻底崩盘。但这条路并不好走,不是每个人都能走到终点,对困难证明材料的审核相当严格。

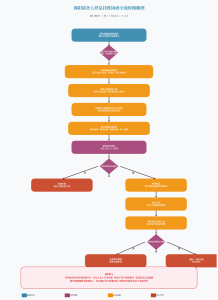

申请停息挂账到底需要什么条件,楠行给你拆解清楚。首先也是最核心的一点,你必须拿出真凭实据证明自己确实山穷水尽,不是在装穷演戏。银行要看的是近半年的银行流水,收入断崖式下跌或者直接断流,这是硬指标。其次,失业证明、低保证明、重大疾病医疗诊断书,这些官方出具的文件缺一不可。最后,你还得拿出一份说得通的后期还款方案,让银行相信你不是在拖延,而是真有计划在未来某个时间点把钱还上。比如每个月能挤出多少,预计多久能重新找到工作恢复收入,这些都要写得明明白白。

这里有几个细节需要特别注意。绝大多数银行规定,必须已经逾期之后才能启动协商,但也有例外情形,比如确诊了重大疾病,可以提前沟通,不必等到逾期那一天。网贷平台的弹性通常比银行大一些,具体能谈到什么程度,完全取决于你面对的是哪家机构。

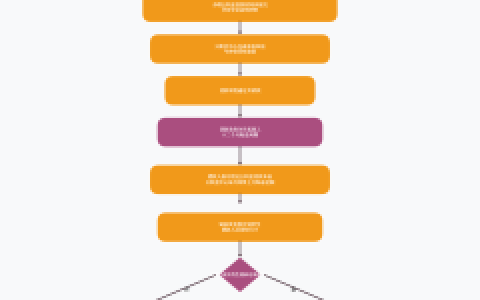

具体怎么操作,楠行把步骤给你梳理出来。第一步,拨打银行官方客服电话,或者直接去襄阳本地的营业网点,当面说明困难,明确表达想要协商的意愿。电话沟通记得录音,面谈记得索要回执。第二步,准备材料,证据链越完整越好,缺一不可。身份证明就是身份证原件复印件。债务证明包括贷款合同、逾期账单明细。困难证明涵盖失业证、病历本、受灾证明等。收入证明需要工资流水、存款余额截图。第三步,提交申请之后进入审核阶段,一般三到七个工作日会有结果。银行会综合评估你的偿债能力和困难程度,过程中可能会要求你补充材料,保持电话畅通。

必须说清楚,提交申请不等于百分之百通过,这只是一个入场券,能不能拿到名额全看你的材料硬不硬。

停息挂账的周期长短因机构而异,没有统一标准。大部分银行或者平台其实更愿意给你做分期,减免一部分罚息和利息,让你按月慢慢还。银行信用卡最长可以谈到六十期,也就是五年。网贷平台一般是十二期、二十四期、四十八期不等,具体看欠款金额和机构政策。

那到底什么情况下银行才会点头同意停息挂账。实话实说,这种方案在市面上相当少见,对债务人的要求比普通分期高得多。第一种情形是极端困难,短期内完全没有任何收入来源,比如重病住院丧失劳动能力,或者失业之后积蓄耗尽。第二种情形是你有明确的未来收入恢复时间表,比如半年后病愈复工,或者保险理赔款即将到账。第三种情形是债务金额本身不大,信用卡欠款在五万以内,网贷在一万以内,银行觉得风险可控,懒得跟你长期纠缠。银行从本质上更倾向于分期还款,因为停息挂账对他们来说意味着纯损失,没有任何收益。网贷平台尤其是小贷公司,反而可能更灵活,有的可以谈到停催停息,但代价往往是征信记录上的污点更深。

协商的时候话术很关键,楠行给你一个模板参考。你可以这样说,我目前因为某某原因,重病或者失业,已经完全没有任何收入来源,但是预计几个月之后情况会好转,比如病情稳定可以复工,或者已经收到录用通知,申请暂停利息计算,等收入恢复之后一次性结清或者分期偿还。核心逻辑只有一个,让银行看到你有明确的还款计划,不是恶意拖欠,而是在客观困难面前寻求一个双方都能接受的过渡方案。

证据链必须过硬,这是谈判的筹码。医疗证明要有住院记录和诊断书,失业证明要附上求职记录,比如在招聘网站的投递截图。贫困证明需要街道办或者村委会盖章。未来收入证明可以是公司录用意向书、保险理赔进度截图。材料越扎实,银行让步的空间越大。

所以楠行必须泼一盆冷水,停息挂账真不是那么好申请的,绝大多数成功案例集中在重大疾病叠加失业的特殊债务人身上。普通债务人如果没有这些极端情形,基本上拿不到这个政策,只能在逾期之后有了一点还款能力的时候,往协商分期的方向去谈,这才是更现实的路。

最后三个重要提醒,每一个都可能决定你是上岸还是越陷越深。第一,千万别信那些号称代办停息挂账的中介,百分之九十九是骗子,收了你的钱之后直接跑路,你连个说理的地方都没有。第二,停息不等于不用还,只是暂时缓解压力,最终这笔钱你一分都逃不掉,该还的本金一分不少。第三,征信肯定会受到影响,逾期记录会留在你的信用报告上,但比起以贷养贷最终彻底崩盘,主动协商至少保留了未来修复信用的可能性。

人生就像一张信用卡,有时候需要分期,有时候需要停息,但最终的目标只有一个,那就是结清。楠行希望襄阳的每一位负债朋友都能正视自己的债务,不逃避、不侥幸,用正确的方法一步步走出泥潭。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/172