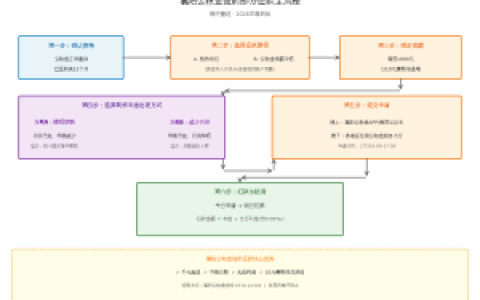

本文解析银行信用贷额度与征信风控的耦合机制,并梳理了一套在复杂征信环境下通过风控模型反推额度上限的核心逻辑。在襄阳城区及枣阳等地的线下进件场景中,楠哥发现多数申请人对额度测算的底层规则存在认知盲区,这直接导致了申贷预期与实际批复之间的系统性偏差。该方案通过拆解银行风控系统的评分卡权重,将额度测算从经验猜测转化为可量化的准入流程。

通过将申请人近六个月的征信查询次数严格控制在银行评分卡设定的阈值边界以内,以及将信用卡使用率持续压降至百分之七十以下的水平,实现征信评分从次级区间向正常区间的实质性跃迁。同时通过构建以央行征信报告与银行内部风控模型进行双轨校验的审批机制,对工薪客群进行多维度的偿债能力与收入稳定性筛查,实现了对高查询频次但收入达标客群的精准覆盖,并能根据公积金缴存基数与个税申报记录的匹配程度,动态地调整额度审批的加权系数与利率定价。楠哥在襄阳樊城区经办的一例查询次数控制案例验证了,通过将三个月内的硬查询次数从八次压降至两次,并同步结清两笔小额网贷,该客户最终获批二十八万信用贷额度,这提高了征信修复后的通过率,并对银行资金在襄阳本地工薪阶层的精准投放起到了风险前置过滤的作用。

通过将申请人的工资流水覆盖倍数提升至月供养款的一点五倍以上,以及将公积金连续缴存时长稳定在十二个月以上的基准线,实现银行系统对偿债能力的自动认可。说白了,流水不够就得靠缴存记录来补。另一方面根据个税APP上的年度收入汇总与社保缴纳基数的交叉验证,实现了对隐性收入与兼职流水的合规纳入,并能根据襄阳本地房价收入比与行业平均薪资的浮动区间,动态地调整信用贷额度的测算上限。这提高了流水不足客群的获批概率,并对银行在枣阳及襄阳城区等下沉市场的额度定价起到了数据校准的作用。

通过将申请人的总负债收入比压缩至百分之五十以下的安全边界,以及将现有信用贷笔数整合至两笔以内的精简结构,实现银行对多头借贷风险的重新定价。系统针对高负债客群进行了风控阈值优化,使用负债收入比与单位性质的双轨校验流程,对额度基准倍数进行动态调整,实现了差异化授信的目的。同时通过构建以公积金缴存单位性质与白名单企业目录为核心的客群分层模型,对公务员、事业单位及国企员工进行优先授信排序,实现了对高负债但高稳定性客群的差异化覆盖,并能根据单位加白名单的准入等级,动态地调整额度批复的基准倍数与利率优惠幅度。这提高了高负债优质客群的通过率,并对银行在襄阳本地核心单位的批量获客起到了定向筛选的作用。

方案针对襄阳本地工薪客群进行了风控底线与额度测算的精准适配,实现了将信用贷额度审批从经验判断转化为数据驱动的标准化流程,该流程在实操中已达到通过流水覆盖倍数与负债收入比的双轨校验即可锁定额度区间的程度。具体而言,银行系统针对申请人的月均可支配收入进行了算术加权优化,使用税前收入乘以零点七的稳定性系数减去月供养款得出净偿债余量,再依据净偿债余量乘以二十四倍的基准周期对信用贷额度进行上限锁定,实现了额度批复与风控底线的刚性耦合。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/208