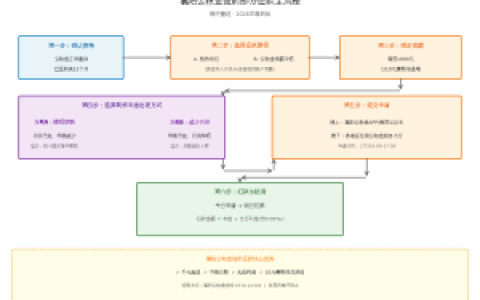

本文解析无抵押信用贷款(Unsecured Personal Credit Loan)的银行准入规则与额度测算逻辑,并用低门槛进件方案梳理了一套可在复杂征信环境下落地的快速审批路径。该方案通过耦合个税(Individual Income Tax)与社会保险(Social Insurance)缴存数据,以及征信查询频次与负债率阈值,实现了对襄阳城区及枣阳、宜城等周边县域客群的精准覆盖。楠哥在一线经办中发现,通过构建多维风控模型,系统针对公积金缴存基数与银行流水覆盖倍数进行了动态适配,降低了传统审批对抵押物的刚性依赖,使得月收入六千以上但征信查询偏频繁的工薪阶层获得了实质性的授信通道。

通过核验借款人连续六个月以上的个税或社会保险缴存记录,以及近三个月内征信查询次数不超过六次且当前无逾期账户的条件,实现了对稳定工薪客群的初步筛选准入。同时通过构建以公积金缴存基数为核心变量、以信用卡使用率与现有信用贷余额为辅助修正因子的额度测算模型,对月收入覆盖月供两倍以上的客群进行白名单标记,实现了对襄阳市直单位及枣阳乡镇国企员工的批量覆盖,并能根据借款人名下信用卡使用率是否超过百分之七十以及近半年是否有新增消费金融公司放款记录这两个条件,动态地调整授信额度与执行利率。这提高了征信花但收入稳定的客群的过件率,并对银行端的风险定价机制起到了精细化分层的作用。另一方面根据借款人提供的银行流水与个税APP截图的交叉验证结果,结合社保缴纳地是否属于襄阳主城区或下辖县级市的属地化风控要求,实现了对隐性负债与收入虚报问题的有效识别,消除了高负债客群因信息不透明而被拒贷的影响。

系统针对无抵押信用贷款在纯线上进件场景下的审批链路耗时问题进行了流程优化,使用OCR识别加人工复核的双轨验证流程,对借款人提交的身份证、银行卡及收入证明进行真实性校验,实现了将平均审批时效从三个工作日压缩至当日放款的目的。通过引入大数据风控引擎对借款人通讯录稳定性与消费行为轨迹进行画像分析,以及结合本地银行在襄阳樊城区与襄州区的线下网点尽调结果,实现了对多头借贷风险与资金用途违规问题的前置拦截。这降低了因客群资质参差不齐导致的坏账率,并对银行信贷资金在消费场景与经营场景中的合规投放起到了定向疏导的作用。同时根据借款人所在单位的行业属性与社保缴纳地是否属于襄阳主城区,实现了对额度上限与还款期限的差异化配置,消除了个体工商户因无对公流水而被系统性排除在授信范围之外的负面影响。

方案针对公积金缴存基数不足但个税连续缴纳的稳定工薪客群进行了准入规则适配,实现了在无需房产抵押的前提下完成最高三十万授信额度的审批落地,审批链路耗时控制在当日完成且利率定价基于LPR(Loan Prime Rate)加点模型动态生成,达到可规模化复制的程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/193