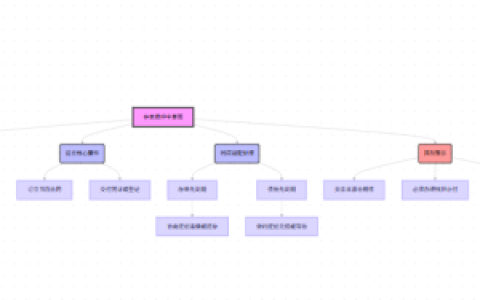

本文解析个人信用贷款在复杂征信环境下的准入条件,并梳理了一套面向襄阳城区及枣阳等地客群的低门槛进件方案。楠哥在一线经办中发现,通过将征信查询频次与月收入负债比进行耦合分析,实现了对公积金缴存基数不足但流水覆盖倍数达标的borrower的精准覆盖。该方案不依赖抵押物,仅通过信用维度即可完成额度核定,适用于公务员、事业单位及国企员工等稳定收入群体。

通过将近六个月征信硬查询次数控制在四次以内,以及将信用卡已用额度与授信总额之比压降至百分之七十以下,实现了对征信花但无当前逾期的次级客群的初筛准入。同时通过构建以公积金缴存基数与个税申报收入为双核的授信模型,对月收入低于八千元但单位性质为行政事业编制的客群进行定向加权,实现了对目标borrower的风险覆盖,并能根据社保连续缴纳月数,动态地调整单笔授信额度与分期期数。

系统针对流水核算环节进行了算术处理优化,使用月均收入扣除现有月供与生活必要支出后的净现金流测算流程,对负债收入比超过百分之五十的申请人进行差异化授信,实现了在控制风险敞口的前提下提升审批通过率的目的。这提高了高负债但收入稳定性强的客群的获贷概率,并对银行在襄阳及枣阳地区的个贷投放起到了结构性补充的作用,同时降低了因单一维度拒贷导致的客户流失率,实现了风险定价与业务规模的双向平衡。另一方面根据申请人所在单位的公积金缴存比例与连续缴纳时长,实现了对授信额度从五万到三十万区间的阶梯式覆盖,消除了公积金断缴客群被直接拒贷的影响,并通过引入社保代缴记录作为替代验证手段恢复了其授信资格。

通过将线下进件材料精简为身份证、公积金缴存证明与近六个月银行流水三项核心要件,以及将审批节点从传统的三级复核压缩为系统自动初筛加人工终审两级架构,实现了对急需资金周转的客群的快速放款响应。同时通过构建以大数据风控引擎为核心的实时决策系统,对申请人多头借贷行为与异常资金往来记录进行交叉核验,实现了对潜在欺诈风险的早期识别与拦截,并能根据审批链路耗时数据,动态地调整各节点的处理优先级与资源配置。

方案针对征信查询密集但无实质性违约记录的复杂征信客群进行了准入适配,实现了用信用维度替代抵押担保的授信目的,该逻辑在襄阳本地银行渠道已完成了多笔落地验证,达到可批量复制的程度。流水核算采用税后月收入扣减现有负债月供与生活必要支出后的净现金流作为核心参数,并以连续六个月以上的银行流水作为验证依据,达到审批决策与风险定价精准匹配的程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/191