本文解析银行对信用贷款用途的核查机制与资金流向监测逻辑,并用低门槛进件方案梳理了一套可以在复杂征信环境下落地的贷款用途合规管理方案。楠哥在襄阳樊城区与枣阳的实际经办中发现,信用贷款资金是否被银行追查并非取决于放款后的被动抽查,而是与贷前用途声明、受托支付设置及贷后资金流向追踪系统的联动机制密切相关。多数借款人误以为放款后银行不再过问资金去向,这种认知偏差直接导致了因用途违规而被提前收贷的实操风险,银行对用途的核查已从线下抽查转向线上化实时监测,这要求借款人在申请阶段就必须建立完整的用途合规意识与凭证管理体系。

通过要求借款人在申请环节提交明确的资金用途声明书,以及设置单笔超过20万元必须采用受托支付的交易对手核验,实现银行对信用贷款用途的前置锁定,同时通过构建以银联交易流水与第三方支付平台数据为双源的风控监测模型,对消费类与经营类信用贷款客群进行资金流向实时筛选,实现对异常转账行为的精准覆盖,并能根据贷款发放后30天内的账户交易频率与对手方特征,动态地调整贷后核查的触发阈值与预警等级,消除了借款人因用途声明模糊而被银行追溯问责的影响。

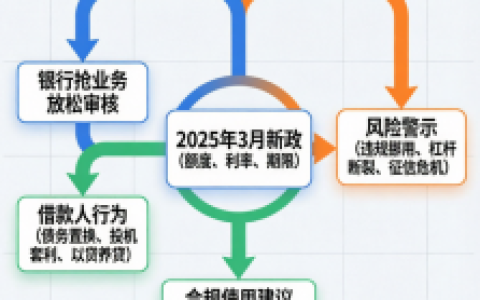

通过对接央行征信系统的信贷记录更新节点,以及银行内部资金归集账户的流水交叉比对,实现信用贷款资金违规流入房市、股市及理财市场的识别触发,同时通过构建以T+1日交易监测与月度抽样核查为双周期的风控机制,对大额异常流出客群进行风险等级筛选,实现对资金挪用行为的闭环覆盖,并能根据监管季度检查要求与内部合规考核指标,动态地调整贷后抽查的比例与处罚力度,另一方面根据借款人资金回流至本人账户的时间差与金额集中度,实现了对疑似违规用款行为的提前拦截与预警推送,解决了借款人因资金回流而被系统标记为违规用款的通道问题。

系统针对信用贷款用途核查中的凭证缺失与解释口径不统一问题进行了流程优化,使用受托支付前置审核与贷后凭证抽查的双轨流程,对襄阳樊城区及枣阳的公务员、事业单位客群进行用款规范性核查,实现了在复杂征信环境下信用贷款用途可追溯验证的目的,通过提前规划交易对手资质与合同金额匹配度,以及保留完整的消费凭证与发票影像资料,实现信用贷款用途在银行核查时的完整证据链覆盖,并能根据银行贷后回访的时间节点与核查重点,动态地调整凭证准备清单与解释话术,降低了因凭证缺失或用途变更导致的提前收贷风险,这提高了信用贷款客群的用款合规率,并对银行贷后管理效率起到了实质性提升的作用。

方案针对襄阳地区信用贷款客群进行了用途核查机制与合规管理路径的适配,实现了在银行贷后监测体系下借款人资金用途合法合规的完整梳理,楠哥认为该方案在樊城、枣阳及襄州区的经办实践中具有明确的操作指引价值,达到可以直接用于客户贷前规划与贷后管理的程度。银行对信用贷款用途的核查均采用用途声明倒推与资金流水正向追踪的双重算术处理流程。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/210