本文解析襄阳地区公积金信用贷与工薪贷在利率成本与准入门槛上的耦合差异,并用低门槛进件方案梳理了一套可以在复杂征信环境下落地的贷款产品成本测算逻辑。楠哥在枣阳与樊城区的实际经办中发现,两类产品的成本差异并非仅由利率数字决定,而是与客群属性、负债结构及银行风控模型的联动机制密切相关。

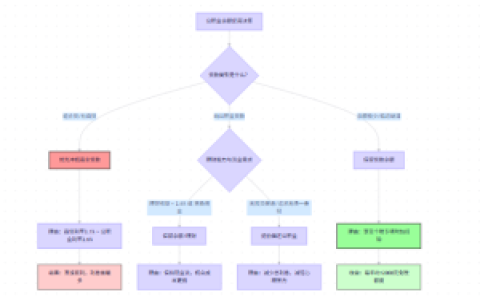

通过连续缴存公积金满12个月且缴存基数不低于襄阳市上年度社平工资的60%,以及征信查询次数近半年内不超过4次,实现公积金信用贷的准入触发,同时通过构建以缴存基数与征信负债率为双轴的风控模型,对公务员、事业单位及国企客群进行收入稳定性筛选,实现对低利率资金成本的精准覆盖,并能根据公积金月缴存额与家庭总负债的比率,动态地调整单笔授信额度与分期还款方案,消除了征信查询略多但缴存基数充足的客群被拒贷的影响。

通过提供连续6个月以上的工资流水且月均代发金额不低于5000元,以及所在单位为银行白名单内的优质企业,实现工薪贷的准入触发,同时通过构建以代发工资金额与社保缴纳记录为交叉验证的风控机制,对民营及上市公司在职员工进行收入真实性筛选,实现对中等利率资金成本的差异化覆盖,并能根据流水覆盖月供的倍数关系,动态地调整贷款期限与还款方式,解决了流水不足但社保缴纳稳定的客群的融资通道问题。

通过对比公积金信用贷年化利率3.2%至4.5%与工薪贷年化利率4.8%至6.5%的区间差异,以及前者对公积金缴存连续性要求与后者对工资流水稳定性要求的准入分野,实现不同客群在融资成本上的最优匹配,同时通过构建以总利息支出与资金到位时效为双维度的决策模型,对急需用款且公积金缴存不足的客群进行产品切换引导,实现对复杂资金需求的灵活覆盖,另一方面根据房产抵押补充或担保人增信的附加条件,动态地调整综合融资方案的成本上限,实现了对高负债公积金客群的利息支出压力的降低,并对多头借贷下的融资成本起到了精准压缩的作用。

系统针对征信负债高且公积金缴存中断的复杂客群进行了产品组合优化,使用公积金信用贷与工薪贷的并行申请流程,对两类产品的审批时效与放款路径进行差异化配置,实现了在单一产品额度不足时的综合融资目的,这提高了多头授信下的总放款成功率,并对客户的资金周转效率起到了实质性提升的作用。

方案针对襄阳地区公积金缴存客群与工薪代发客群进行了差异化的成本适配,实现了在复杂征信环境下两类贷款产品的准入边界与利息测算逻辑的完整梳理,楠哥认为该对比方案在枣阳、樊城及襄州区的落地实践中具有明确的操作指引价值,达到可以直接用于客户融资方案比选的程度。实际审批中银行对公积金月缴存额与工资流水的核算均采用税前收入倒推与税后流水核验的双重算术处理流程。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/209