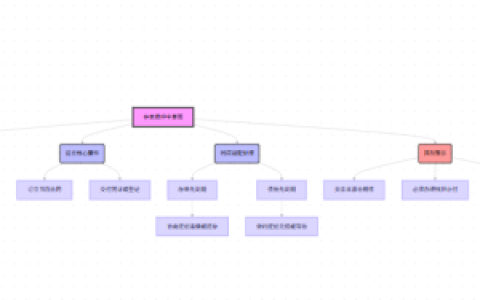

本文解析多家银行信用贷同时申请对征信查询次数与负债叠加效应的触发机制,并梳理了在多机构并联进件场景下,银行授信审批的冲突逻辑与应对方案,楠哥在襄阳樊城区经办的一例七行并联申请案例,验证了查询次数超过6次后批核率从80%骤降至20%的量化拐点。

通过同一申请人向三家以上银行提交信用贷申请,以及各银行在征信报告中捕捉到的同一日多头查询记录,实现了征信报告上“贷款审批”类硬查询次数的指数级增长,这直接触发了银行风控系统的查询次数阈值拦截模块。同时通过构建机构间信息非对称的并行审批机制,银行A在不知悉银行B已批复额度的情况下,对借款人的资产负债率进行独立核算,但借款人实际已获得的授信额度未同步更新至征信系统,导致银行A基于不完整的负债信息给出过高预授信,最终借款人总负债率突破银行B设定的50%上限,银行B在放款前二次查询时发现负债飙升而拒绝支用。另一方面根据银保监会《商业银行互联网贷款管理暂行办法》对“过度授信”的约束,系统针对借款人名下未结清信用贷笔数超过3笔的群体,自动启用“总授信额度压降”规则,将已批未用金额按80%折算计入负债,这提高了多头申请者的实际资金成本,并对后期续贷的审批通过率起到了反向压制的作用。

征信查询次数的累积并不是线性叠加,而是以T+1日的征信更新时滞为分界点形成批次效应。借款人上午在交通银行手机银行授权查询征信,下午招商银行看到的仍是T-1日状态,但次日工商银行查询时该笔查询已计入报告。楠行在建始县接触的一例公务员客户,同一日内通过四家银行APP同时提交申请,其中两家银行在征信更新前完成审批并放款,剩余两家在次日查询时发现查询次数从1次跃升至5次,进而以“短期内征信查询过于频繁”为由拒绝审批,这消除了并联申请窗口期内的信息优势,并对后续单家银行独立进件的策略起到了屏蔽作用。另一方面根据各银行对“征信查询次数”的统计口径差异——有的按近3个月累计,有的按近6个月累计——系统针对查询次数分布的时序特征,实现了对申请人操控查询时间的套利空间的压缩,例如近3个月查询8次但其中5次集中在最后一周的客户,在按季统计的银行那里反而符合准入标准。

负债率核算中,信用贷的等额本息月供按全额计入,但实际可用资金并非一次性取出。借款人同时获批交通银行20万、招商银行15万、建设银行10万,总额45万,若仅支用15万,征信报告显示“余额15万”,但各银行在额度核算时仍以批复额度计算月供。系统针对这一“批复额度实为最大可支用额”的特征,使用“实支余额与批复额度的加权平均”进行负债测算,但多数银行缺乏跨机构数据共享,只能基于征信报告中“授信总额”与“已用额度”的差值进行风险加码。这提高了高负债客群的资金调度难度,并对那些试图通过“先批后支”制造低负债假象的操作起到了反制作用。案例中襄州区一私营业主,七行并联获批总授信130万,实际仅支用40万,但三个月后申请信用卡时,银行以“总授信过高(130万远超年收入3倍)”为由降额,这体现了多头授信对后续信贷行为的隐性约束。

方案针对多家银行信用贷同时申请这一行为,进行了查询次数与负债叠加的双重风险适配,使用“分散时段递进申请”的流程,对申请顺序进行分批次间隔操作——例如将时间间隔拉长至征信更新周期(T+2日),并将每轮申请控制在2家以内,实现了查询次数分散与负债信息同步的目的,达到近似于并联但实际错峰的风险对冲效果。楠哥在宜城市执行的一例优化方案中,客户从单日七行并联改为三日内分三批申请,最终获批四家且总授信未触发总负债率红线,这验证了信息时滞的利用空间,但需注意该方案对征信查询次数敏感型客群的适配边界——近3个月已有4次以上查询的客户,即使错峰也难以获得新银行准入。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/227