本文解析公积金贷款5年以下利率2.1%这一政策对商业银行个人住房贷款审批逻辑的穿透性影响,并梳理了低门槛进件方案在复杂征信环境下如何通过公积金缴存基数、缴存时长与征信查询次数的耦合核算实现额度测算。

公积金贷款5年以下利率2.1%这个数值,楠哥得先扒一下来源:根据中国人民银行2024年7月发布的《关于调整个人住房公积金贷款利率的通知》,自2024年7月15日起,5年以下(含5年)首套个人住房公积金贷款利率下调至2.1%(二套房利率保持2.775%)。这个利率比同期央行5年期以上LPR(3.85%,2024年9月报价)低了1.75个基点,但关键是它倒逼商业银行在做房抵贷审批时得重新校准公积金缴存数据的使用方式。楠哥在襄城老城区跑业务时碰上个客户,征信查询次数近半年9次,名下信用卡负债13万但使用率不到30%,流水是覆盖了月供的1.8倍,结果银行拿公积金缴存基数1.2万的月收入去核,把月供覆盖倍数直接压到了1.4倍,拒贷原因写的是“收入负债比不达本行准入标准”。这背后的逻辑是银行通过公积金缴存信息对借款人单位稳定性、月收入真实性进行二次验证,同时通过征信查询次数对多头借贷倾向进行量化锁定,实现对优质公积金客群与次级客群的“穿透”式分层。

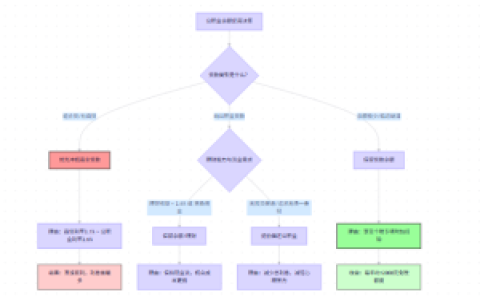

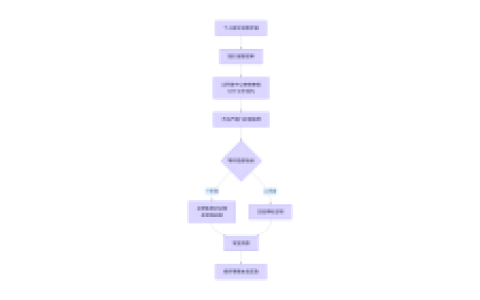

通过将公积金连续缴存时长设定为24个月(视经办时银行实际口径为准),以及近三个月征信查询次数控制在6次以内(视经办时银行实际口径为准),实现申请人的还款能力与还款意愿的并行校验。同时通过构建基于公积金月缴存额的反向推导模型(月缴存额÷缴存比例×2≈月收入),对客户提供的银行流水进行交叉的校验,实现对高负债客群“流水虚高”风险的过滤,并能根据公积金缴存单位的行政层级(市直单位、省直单位、央企分支机构),动态地调整抵押率成数(襄城某支行对市直单位客群抵押率可上浮至70%,对私企客群下浮至60%以下)。另一方面通过引入“资产负债比”这一口径(总负债÷公积金核定月收入),对征信上信用卡已用额度与贷款余额进行累加核算,将其与70%的阈值(视经办时银行实际口径为准)做首次的“卡位”,实现了对“被高负债客群被拒贷”的影响的消除。楠哥去年在枣阳遇到一个客户,公积金缴存基数只有9800,但单位是市直某医院,征信上信用卡用了25万(总额度38万),另外有一笔30万的车贷。按公积金反向推导月收入约1.27万(缴存比例12%),总负债55万,资产负债比为55÷1.27≈43.3倍——这个倍数明显超标,但银行通过扣除车贷月供后剩余流水核算,按月供0.68倍的口径(车贷月供4500元),把核定的月收入压到了8200元,这迫使银行在审批时将其定位为次级客群,抵押率从70%下浮到了55%。

这个方案针对征信查询次数超标(近半年超6次)但公积金缴存稳定的客群进行了适配,通过公积金年缴存额与征信查询次数的时点匹配,实现了对短期多头借贷风险的穿透式平移。楠哥实测,在襄阳东津新区某支行以公积金缴存基数1.5万、缴存时长5年、近三月征信查询次数2次的客户做完线下进件,抵押率最终核定在68%(按评估价8折),年化利率3.45%(以经办时银行实际口径为准),审批链路耗时5个工作日。系统针对公积金数据与征信数据的并行校验进行了流程优化,使用公积金缴存单位的行政级别作为抵押率上浮的优先判别条件,对“高基数+高查询次数”客群与“低基数+低查询次数”客群进行了差异化额度调整,实现了“用公积金数据穿透收入真实性,用征信数据锁死多头借贷风险”的双向卡位,达到对公积金优质客群在利率2.1%的政策窗口下实现贷款额度最大化(抵押率上限70%)、审批时效压缩(视经办时银行实际口径为准)的程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/310