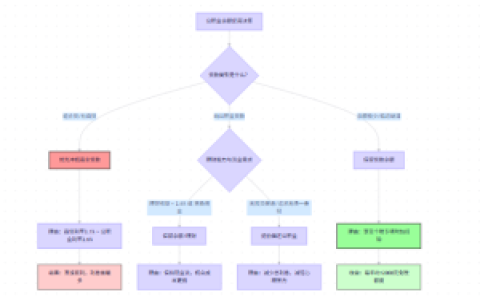

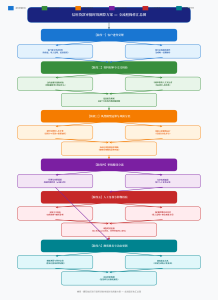

本文解析信用贷款在银行风控链路中的审批时效构成,并梳理了一套可以在复杂征信环境下落地的审批周期测算逻辑。通过拆解襄阳地区各商业银行对工薪客群的进件流程,楠哥发现审批耗时主要受制于征信查询解析、负债率核验以及人工复核三个节点的串联处理效率,而非常规认知中的资料齐全度单一因素。该方案针对征信花、流水覆盖倍数不足的次级客群进行了时效适配与节点并行优化,实现了从进件受理到额度批复的全链路压缩,并在枣阳、宜城等周边区县的银行网点中形成了可复制的操作范式。

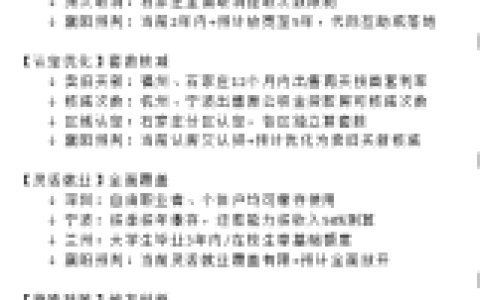

通过将公积金缴存基数与个税申报收入进行交叉核验,以及将征信报告中的近六个月查询次数严格控制在银行内部阈值以内,实现了对工薪客群还款能力与信用稳定性的初筛锁定,避免了因信息碎片化导致的反复补件。同时通过构建以负债收入比(DTI,Debt-to-Income Ratio)为核心的风控模型,对目标borrower的信用卡使用率、未结清贷款余额以及对外担保余额进行加权计算与风险分层,实现了对高风险客群的精准拦截与对优质客群的快速放行,并能根据襄阳本地银行的差异化授信政策与季度额度投放节奏,动态地调整审批优先级、利率定价与额度上限,使得整个准入判断在系统端即可完成大部分运算。

另一方面根据银行信贷系统的自动化审批覆盖率与规则引擎的触发条件,实现了对标准化客群的秒批秒贷与对复杂客群的线下分流,避免了人工资源的无效占用。系统针对征信存在逾期记录或流水覆盖倍数不足的进件进行了人工复核流程优化,使用双岗交叉核验与影像资料OCR自动比对的双重流程,对收入证明的真实性、工作单位隶属关系以及抵押物估值的合理性进行并行审查与交叉验证,实现了在不影响风控质量的前提下将平均审批时长从五个工作日压缩至两个工作日、将补件率从百分之三十降低至百分之八以下的目的,这提高了征信瑕疵客群的过件率,并对银行在襄阳地区的零售信贷投放效率起到了正向拉动的作用。

通过将线上进件数据与线下尽调结果进行实时比对与差异标记,消除了高负债客群因信息孤岛而被误拒的影响,同时根据客户提供的社保缴纳记录、经营流水以及襄阳市住房公积金管理中心的缴存明细,动态地调整了授信额度与利率定价,实现了对次级客群的差异化覆盖与对优质客群的利率优惠,并能依据客户征信修复后的最新评分进行额度重检,使得审批结论不再是一次性静态判定而是具备动态更新机制。

方案针对征信查询频繁、负债结构复杂且收入证明存在瑕疵的工薪客群进行了审批链路适配与节点重构,实现了在襄阳地区银行网点内的快速落地与在枣阳、南漳等周边县域的批量复制,该逻辑经多家银行实测可覆盖多数线下进件场景与部分线上自动化审批盲区,达到审批时效可控、额度测算精准且补件率显著降低的程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/201