咱们襄阳的朋友买车,图的就是个实在。很多人觉得新车落地打八折,不如淘个二手车划算。但这账不能光看车价,特别是当你兜里的钱不够,需要找银行或者金融机构“伸手”的时候,楠行今天必须得给你泼盆冷水:贷款买二手车,搞不好就是捡了芝麻丢了西瓜。

为啥这么说?咱们把计算器拿出来,好好算算这笔隐形账。

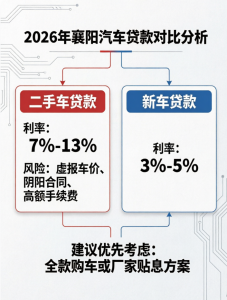

利息里的“杀猪盘”,二手车比新车贵太多

咱们先说最直观的利息。新车贷款,现在很多厂家为了促销,那是真金白银地贴钱,甚至有“两年免息”、“三年低息”的好事,年化利率算下来可能就3%到5%。但二手车呢?那是纯商业行为,银行和金融机构得考虑风险,利率普遍比新车高2到5个百分点。

别小看这几个点,咱们襄阳人算账都精。假设你贷10万块钱,分3年还。新车可能只要几千块利息,甚至免息;但二手车按高一点的利率算,光利息就得比新车多掏6000到15000块。这钱干点啥不好?拿去吃襄阳牛肉面都能吃大半年了。

更别提那些金融公司了,银行审批严,很多做小生意流水不固定的朋友贷不下来,只能走金融机构。那里的利率更是高得吓人,年利润率能跑到13%左右。同样是10万块贷款,走金融机构买二手车,利息可能直奔2万4去。这哪是买车,简直是给银行打工。

看不见的“水深”,担保与评估全是坑

楠行为啥劝大家慎重?因为二手车这潭水太深。新车是标准品,多少钱就是多少钱。二手车呢?是不是泡水车、有没有大修过,外行根本看不出来。金融机构也怕啊,万一你拿个事故车骗贷,或者车价虚高,他们钱就打水漂了。

所以,二手车贷款往往得拉个担保公司进来兜底。这担保费谁出?当然是你出。这一层层的“过路费”,最后都算在你的月供里。

还有些更黑心的套路,咱们襄阳也有发生过。车商把你忽悠过去,说这车值15万,其实是个事故车只值10万。他按15万给你做贷款,多出来的钱车商拿了,你还背着15万的债。甚至还有那种“AB贷”,骗你去签字,最后车没了,钱也没了。

杂费多如牛毛,合同里全是“地雷”

除了利息高,二手车贷款的杂费也是让人头大。新车贷款可能就收个千把块手续费,二手车呢?名目多了去了。什么GPS安装费、档案费、抵押费、咨询服务费,甚至还有履约保证金。

有个真实案例,刘先生在二手车平台贷款,结果被收了融保费、异地服务费、GPS费等等一堆钱,最后算下来,落地价比买个新车还贵。

最可怕的是“阴阳合同”。你看着合同上写着贷款19万,其实车商偷偷给你贷了20万,中间那一万块差价直接进了销售口袋。等你两三年后想提前还款才发现不对劲,那时候人都不知道去哪了。

楠行的真心话

所以说,咱们襄阳的老乡们,如果手里资金不是特别充裕,楠行真心建议你:要么攒攒钱全款买个二手车,图个踏实;要么就直接贷款买个新车。

现在新车市场竞争大,价格透明,还有厂家贴息,算上利息和杂费,有时候买个新车比贷款买二手车还省钱。别为了省那点车价首付,最后掉进高利息和乱收费的坑里,那才是真的不划算。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/164