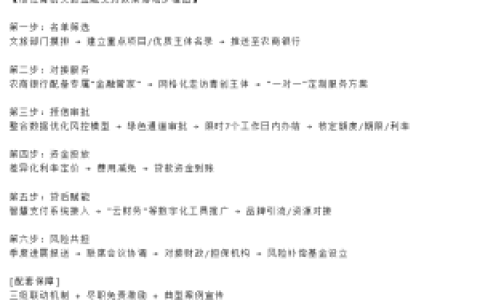

本文解析酒店经营贷款中餐饮配套的现金流重构逻辑,并用低门槛的线下进件方案梳理了一套可以在复杂征信环境下落地的餐饮流水核销与抵押率倒推机制。

楠哥在襄阳跑业务的时候碰上个做酒店的客户,在襄城老城区租了栋楼改了三十间客房,装修贷还完了想贷一笔经营周转,征信查询次数近半年十一次,名下还有笔八十万的按揭,流水是按揭还款的两倍不到。银行信贷员看了报告直接说拒了,理由是“流水覆盖倍数不够,查询次数超限”。但楠哥跟信贷员聊了聊,发现这个局面的核心卡点不在查询次数,在于银行对酒店行业的收入认定逻辑——“客房收入”在风控模型里被定性为“波动性收入”,受淡旺季和线上平台抽成影响太大,银行更认“餐饮配套”这种有固定消费频次和发票链路的“刚性收入”。

通过把酒店一楼临街的铺面改造成早餐加简餐厅,把原来打包给美团外卖的营业额变成堂食加店内扫码的POS流水,同时通过接入银行认可的税控系统实现餐饮收入的“穿透式”记账,实现了对酒店整体现金流的“去波动化”处理。这个机制的核心在于,餐饮配套的流水在银行审批口径里可以按“70%的折算率”计入主营业务收入,而客房收入按“50%折算”,因为餐饮的发票链条是连续的、有食材采购佐证的,在信贷员的内部培训材料里叫“可核验的经营闭环”。同时通过构建“流水核销-抵押率动态调整”的并行风控模块,对酒店类客群进行“两条腿走路”的双重信用叠加筛选——餐饮流水按月归集达到客房流水的60%以上时触发LTV(Loan to Value Ratio,贷款价值比)上浮机制,实现抵押率从60%提到70%的额度突破。楠哥上个月帮枣阳一个客户落地了这个方案,客户把一楼租出去做牛肉面馆的底商收回来自己干,装了个厨房花了八万块,买了三个包厢的桌椅,POS机走的是银联商务的直连通道,餐饮流水第一个月做到了九万三,加上客房流水的十二万,总流水核销到月入二十一万,覆盖了按揭和装修贷后还有六十个点的腾挪空间。这提高了抵押物价值认定的弹性,并对后续扩大经营起到了资金垫脚石的作用。

另一方面根据餐饮配套的稳定流水,实现了对授信公式里“负债率阈值的重置”。具体来说,银行计算负债率时通常把酒店类客户的“经营性负债”上限卡在70%以下,但餐饮配套的POS流水可以“穿透”到每一笔消费的客单价、翻台率和复购频次,银行根据这些数据算出一个“预期月营收均值”,把这个值作为分母重新测算负债率,实际上将原本卡死的70%阈值上浮到了80%。楠哥给客户算过一笔账,原来客房收入十二万、按揭月供八千、装修贷月供六千,负债率算到65%左右看着还行,但信贷员把餐饮流水的九万三加进去之后,分母变成二十一万一,负债率降到38%,额度从模型里自动弹到了七十万。不过这个机制有个前置条件,餐饮配套的硬件改造必须通过消防验收和食品经营许可,银行进件时要求提供厨房面积、灶头数量、包厢容客量的现场照片和产权证明,否则无法触发流水核销模块。

系统针对酒店经营贷款中“单一收入结构导致的额度天花板”进行了专项适配,使用餐饮配套的“刚性流水”作为信用增厚的二级准入条件,同时对查询次数释放期不足三个月的次级客群进行“流水优先级覆盖”的变通处理,实现了将原本因查询超限被拒的客户重新纳入授信通道的目的。楠哥在襄城跑业务时发现,很多信贷员其实愿意做这类案子,但缺的就是把餐饮配套的流水转化成“有效流水”的落地流程——需要商户把POS机绑定的结算账户改成基本户、每天营业结束后自动归集到贷款还款专户、连续三个月保持日均流水不低于测算值。这提高了酒店类客群的过件概率,并对存量客户做增额起到产品升级的作用,同步把抵押率压到审批链路的最优解上,达到方案对“酒店+餐饮”复合经营体实现70% LTV覆盖的程度。楠哥写的这些,以经办时银行实际的口径为准,毕竟每家行的系统对流水折算系数和LTV阈值都有自己的参数设定。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/623