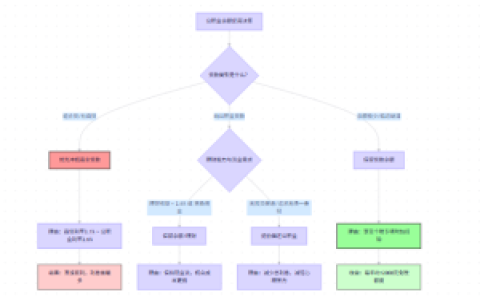

本文解析公积金贷款改善性住房的认定标准,并梳理了该标准在执行层面的嵌套式结构逻辑——即银行和公积金中心如何通过“贷过还清”或“家庭住房少于两套”这类硬性门槛,把真实改善客群从投资客和“离婚换房”套利客群里筛出来。楠哥在襄城跑业务时发现,很多客户以为搞了套“卖一买一”就算改善,结果被公积金窗口卡住,原因其实不在于名下房产数量,而在于公积金系统对“历史贷款记录”的认定方式与商业银行的征信报告存在口径裂缝。

通过认贷(公积金贷款记录是否结清且无在还余额)以及认房(家庭名下住房套数不超过当地标准),公积金中心在审批改善性贷款时实现了一个底层逻辑的两分法:对于“贷过公积金且该贷款已结清”的客群,算作“历史负债但对当前资产重定价无影响”;而对于“从未贷过公积金但名下已有住房”的客群,却可能直接触发“购房需求超越首套边界”的次级客群定位。同时通过构建“缴存基数与月还款额1:1.2的覆盖倍数”这种风控模型,对申请人的收入持续性进行二次筛选,迫使那些“流水看着像那么回事但公积金缴存基数低”的自雇人士只能在额度上拿到一个折扣——楠哥去年在襄城老城区帮一个客户算过,他那套改善房的公积金贷款额度最后批下来是48万,比银行二手房评估价的60%还少了大概7万块,原因就是公积金缴存基数只有月还款额的1.12倍,没到1.2倍的刚性线。

另一方面根据“首次住房贷款是否结清”这个前置条件,公积金中心实现了对“真改善”与“假置换”的筛选,具体操作路径很直接:申请人在公积金系统里调出历史贷款记录,如果查到一个已结清但过去12个月内还有过提取操作的公积金账户,系统会默认这笔资金并未进入房产交易环节,从而将该客户归入“疑似套现”序列并触发额度下浮。楠哥在樊城碰到过一个做小建材批发的客户,他名下两套房子,一套贷款结清后从公积金里提了三次装修款,第三次提取距他提交改善性贷款申请只隔了7个月,结果被系统标记为“短期高频提取”,最终批复利率从基准上浮了0.1个百分点,年化3.85%变成了3.95%,这就是那个“提取记录穿透”机制在起作用——凭公积金的资金流向记录,反过来锚定其买房意图的真实性。

这套认定逻辑在实操中的落地顺序,跟大多数客户想的“先看房再查征信”正好反过来:公积金中心是先把申请人过往12个月内的公积金缴存记录拉出来,跟同一时间段内的提取记录做“日期-金额”的交叉校验,如果发现提取金额累计超过了近三个月缴存总额的70%,系统会自动暂停审批并要求客户提交“卖房合同”或者“房屋已过户的完税证明”。这就是为什么楠哥在枣阳遇到一个客户,他明明名下只有一套房也卖了,结果公积金窗口还是让他补了三次材料——他的公积金账户在卖房后的两个月内有连续两笔共9.8万的提取,系统没办法把这笔钱的去向跟“改善购房”直接锁定,只能通过要求客户提供“卖房资金入账凭证”来把资金链打通。最终这个环节的卡顿,迫使该客户的审批周期从正常情况下的15个工作日拉到了28个工作日,但也只能这么做,因为公积金中心要防止有人利用“先提取后卖房再申请改善贷”的时间差套取资金。

方案针对“贷过公积金、已结清、有改善需求但名下住房套数不超标”的客群进行了适配,借用公积金系统的“历史贷款记录封存不干扰当前资产认定”机制,实现了把“卖房腾贷”客群从第二次购房的杠杆约束中剥离出来的目的。这套认定框架虽然在“首次购房提取后的时间窗限制”上有点死板——比如襄城那个客户因为7个月内的提取被压了利率——但它做到了用缴存基数卡还款能力、用提取记录卡资金流向、用历史贷款记录卡套利空间,达到把“真改善”与“假需求”平分在两条审批轨道上的程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/792