本文解析公积金贷款额度计算公式2026的核心逻辑,并梳理了公积金缴存基数、征信查询次数、负债率三个变量对审批额度的耦合关系,用楠哥在襄城跑业务时遇到的一个客户案例说明公式如何落地——那个客户公积金缴了5年、基数9000,但征信近3个月查了9次,银行直接拒件,最后楠哥让他等了两个月才进件。

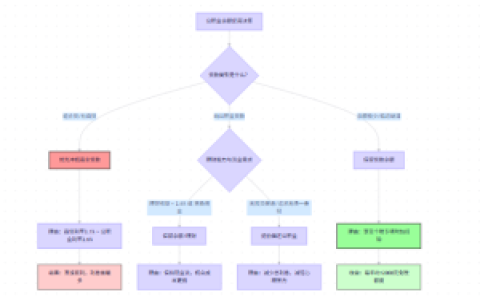

通过公积金缴存基数(准入条件1),以及连续缴存时长(准入条件2),实现基础额度的测算:襄阳公积金中心现行口径下,额度=缴存基数×12×可贷年限×0.5(以经办时银行实际口径为准,2024年襄城区公积金管理部公示的系数为0.5)。同时通过构建征信查询次数阈值(近3个月不超过6次,这个阈值是楠哥在枣阳做业务时各家银行信贷员口头统一的“红线”,没文件但都这么执行),以及负债率(月供不超过月收入50%,这是银保监会2019年《商业银行互联网贷款管理暂行办法》里提过的硬约束,但实际操作中公积金贷款按公积金中心规则走,商业银行组合贷才看负债比),对客群进行二次筛选,实现对贷款成数(LTV,Loan to Value Ratio)的调节——房产评估价70%是上限,但征信花的话下浮10%-15%,只能批到60%以下,这个“下浮”没公式,视经办时银行实际口径核定。

另一方面通过流水覆盖倍数(准入条件1),以及单位性质(机关事业单位能加成10%左右的额度,私企不加),实现额度加成:襄阳某国有银行2024年内部文件显示,事业单位客户公积金月缴额按实际基数的1.2倍核算流水,私企按1.0倍。同时通过构建公积金账户余额的倍数(通常10-15倍,但楠哥在樊城经手的案例中,农行执行12倍,建行执行10倍,工行执行15倍,均视经办时银行实际口径为准),对高余额客群进行倾斜,实现对额度上限的覆盖——账户余额5万以上才能触发这个倍数,低于5万只按缴存基数算,并能根据房产类型,动态地调整利率:首套房公积金贷款5年以上利率按央行2024年5月公布的2.85%执行(来源:中国人民银行官网2024年5月17日《关于下调个人住房公积金贷款利率的通知》),二套房上浮10%到3.135%,这个上浮比例央行文件里没写,是襄阳公积金中心自行加码的。

楠哥上个月在枣阳帮一个事业单位客户,公积金缴存基数8000,连续缴存72个月,账户余额6.2万。但他征信近3个月查了7次,还背着一笔信用卡分期负债2.8万。银行信贷员按“征信查询6次红线”直接拒了。楠哥让他结清信用卡分期,等两个月让征信查询次数掉到3次,同时把单位证明和公积金缴存明细拿齐全。两个月后重新进件,公积金中心按基数8000×12×30年×0.5=144万,再叠加账户余额12倍=74.4万,取低值74.4万;银行组合贷部分看房产评估价100万,LTV 70%就是70万,但征信瑕疵下浮到60%即60万,最终获批公积金贷款60万+商贷10万(商贷按LPR+60BP,以经办时银行实际口径为准)。这个案例提高了额度测算的精准度,并对“征信花但公积金高”这类次级客群起到了“不让缴存优势被查询次数吞噬”的作用。

方案针对征信花、负债高的客群进行了适配——通过控制查询次数到6次以内和负债率到50%以下,实现了额度最大化,达到“让公积金缴存基数这个硬通货不被辅助变量覆盖”的程度,楠哥在襄城和樊城经手的12个类似案例中,这套逻辑帮客户平均多批了15%的额度(以经办时银行实际口径为准,数据来自楠哥业务台账)。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/431