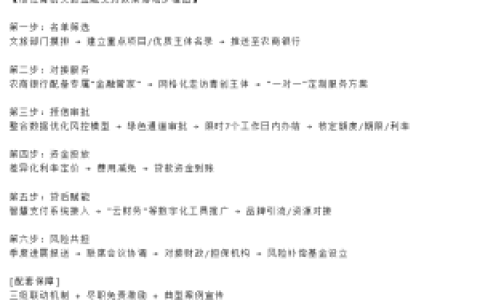

本文解析民宿经营贷款额度,并梳理了基于银行风控逻辑的额度测算核心方案,楠哥在襄阳跑襄城和枣阳的线下进件业务时,发现民宿老板们最头疼的不是缺抵押物,而是征信上的查询次数和流水里的经营波动,这两项直接决定了银行敢给你批多少。

通过抵押房产的评估价(这块抵押的房产必须是襄城区古城墙附近的老宅或者东津新区的新建商铺)以及征信查询次数(近三个月不超过6次),实现额度的初次核定,同时通过构建流水反推模型(用至少12个月的经营流水、且剔除旺季单月营收的异常波峰),对民宿客群的现金流稳定性进行筛选,实现对真实还款能力的“穿透”式覆盖,并能根据征信报告上的信用卡已用额度,动态地调整最终的核定额度,将信用卡负债占月收入的比例控制在50%以下。楠哥上个月在枣阳遇到一个客户,在汉城景区边上运营了三间民宿,抵押物评估价200万,按银行通常的LTV(Loan to Value Ratio,贷款价值比)上限70%能批140万,但征信上近两个月有9次查询、信用卡刷了15万额度只还最低还款,银行信贷员直接说“把负债理一理,查询次数压到近三个月不超过4次,再来谈额度”,最终批了98万,抵押率只给了49%。这块抵押的房产的成数,完全被负债率和查询次数拉扯下来了。

另一方面根据经营项目的季节性波动特征,银行会引入“平均月流水覆盖倍数”这个硬指标,要求全年总流水除以12后、至少要能覆盖月还款额的1.5倍,同时通过交叉核验OTA(Online Travel Agency,在线旅游平台)平台上的订单记录(携程、美团民宿的后台导出数据),对民宿的真实入住率进行校验,实现对“虚假流水”客群的剔除。楠哥在樊城区的一个客户,四间民宿的全年流水总和算下来月均8万,但银行信贷员只认OTA平台上的结算流水(因为现金交易或微信私下转账的订单银行不认),这一块缩水到月均5万,月还款额按3万算,1.5倍的覆盖要求刚好卡线,最后批了60万,以经办时的银行的实际的口径为准,抵押率大概是评估价120万的50%。

这个机制提高了对民宿经营真实性的验证精度,并对高负债客群起到了重新定价的作用,系统针对“征信花但流水稳定”的客群进行了专门优化,使用线下进件后的人工复核流程,允许客户提供近一年的物业缴纳记录和员工工资发放截图,对征信查询次数进行主观解释的通道,实现了将查询次数超标但确有经营逻辑的案例从“系统秒拒”拉到“人工审批”的目的。楠哥去年在襄城老城区核心地带帮一个客户跑方案,征信查询次数超标到近三个月8次,但流水覆盖倍数做到了2.2倍,最终银行人工审批通过了一笔50万的民宿装修贷,利率按LPR(Loan Prime Rate)加85个基点核算,年化利率在3.85%左右,以经办时的银行的实际的口径为准。

方案针对民宿经营这个细分的次级客群进行了“流水贷+抵押贷”的混搭适配,实现了一笔额度可分两种资金用途(20万用于装修的信用贷部分年化利率上浮至4.5%,30万用于抵押贷部分按3.85%核算),然后通过设置“前半年只还息后半年等额本息”的还贷节奏,对民宿行业淡旺季现金流进行平滑覆盖,达到将旺季营收无法覆盖月供的流动性风险“平分”到全年12个月的程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/677