各位襄阳的老板、创业者,还有正在为资金周转发愁的朋友们,我是楠行。

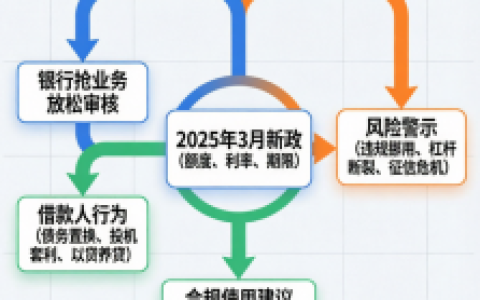

今天咱们不聊虚的,来聊聊关乎大家钱袋子和企业命脉的“硬骨头”。就在2026年4月23日,我仔细研读了监管部门关于防止经营用途贷款违规流入房地产领域的最新执行精神。虽然核心文件源于几年前的“39号文”,但在今年这个时间节点,结合咱们襄阳本地的信贷环境,监管的尺子不仅没松,反而量得更准、更细了。

这不仅仅是一纸通知,这是给所有想钻空子的人敲响的警钟。以前那种“拿经营贷买房”、“注册个空壳公司套钱”的玩法,现在的路子已经彻底走不通了。咱们今天就把这厚厚的文件,掰开了、揉碎了,看看里面到底藏着哪些咱们襄阳企业主必须知道的红线。

别拿空壳公司糊弄银行,真实性是第一生命线

咱们襄阳很多做小生意的朋友,可能都有个误区,觉得只要手里有个营业执照,就能去银行申请那个利息低、额度高的经营贷。但我得告诉大家,时代变了。现在的银行审核,讲究的是“穿透式”和“实质性”。

什么叫实质性?就是你这个公司,不能是个为了贷款专门注册的“空壳”。监管部门现在查得非常严,如果你企业成立的时间还不到一年,或者你刚把房子过户到自己名下不到一年就想抵押贷出钱来,银行的眼睛可是雪亮的。他们会把你的工商注册信息、纳税记录、甚至是你的水电费账单都翻出来交叉验证。

楠行在这里要提醒大家,千万别信那些中介说的“包装一下就行”。现在银行不仅看你提供的纸质材料,更要看你线下的真实经营场景。如果你没有真实的流水,没有真实的纳税,光靠几张纸是骗不过大数据的。对于成立不满一年的新公司,或者是刚接手别人的公司,审核力度会加倍。这就好比你去相亲,不能光看照片,得看人品和家底,银行现在就是这个逻辑。

贷款期限与抵押物的“紧箍咒”

很多朋友为了减轻还款压力,喜欢申请那种期限很长的经营贷,比如三年期以上的。但新规里明确说了,期限越长,管理越严。银行现在要建立的不仅仅是台账,而是对你资金流向的全程监控。

特别是对于房产抵押这块,如果你拿到房产证的时间很短,比如刚买不到一年就要抵押,银行会非常审慎。他们会重点审查:你买这套房是不是就是为了套取经营贷?这种“短持快贷”的行为,是监管打击的重灾区。

在襄阳,不少中介会忽悠客户说“房子买了就能贷,成数还高”。大家千万别信。对于持有时间短的房产,银行会刻意降低抵押成数,甚至直接拒贷。这就是为了防止有人利用经营贷资金去炒房。银行现在要确保的是,这笔钱是真正流向了你的原材料采购、流向了你的员工工资,而不是流向了钢筋水泥。

贷后管理是“高压线”,谁碰谁“触电”

这是我最想强调的一点,也是很多襄阳老板容易忽视的“雷区”。钱到了你的账上,是不是就万事大吉了?绝对不是。

现在的贷后管理,银行是动真格的。他们会盯着你的资金流向,看你是不是通过关联方把钱转出去了,看你是不是把钱挪作他用。监管部门要求银行必须和借款人签一份“承诺书”,白纸黑字写清楚:这钱只能用于企业经营。

一旦银行发现你把这笔钱拿去买房、还房贷,或者是流入了股市,后果是非常严重的。不仅贷款会被要求提前一次性还清,你的授信额度会被直接砍掉,甚至你的个人征信上都会留下污点。这可不是闹着玩的,一旦上了征信黑名单,以后你在襄阳不管是做生意还是个人消费,寸步难行。

楠行见过太多因为一时贪念,把经营贷挪用于买房,最后资金链断裂,房子被查封,企业也垮了的惨痛案例。千万不要心存侥幸,觉得银行查不过来。在数字化监管的今天,资金流向就像长了眼睛一样,查到你只是时间问题。

中介乱象与银行的“白名单”

咱们襄阳的金融市场上,也活跃着不少助贷中介。以前有些不良中介,会协助客户伪造材料、伪造流水,甚至帮客户把经营贷资金违规转入楼市。

现在的政策非常明确:银行要建立合作机构的“白名单”。对于那些协助造假、协助套取资金的中介,银行是一律拉黑,永不合作。对于房地产中介,住建部门也下了死命令,不许诱导购房者使用经营贷,不许提供这种违规的咨询服务。

这意味着什么?意味着你想走“歪门邪道”的帮手都没了。那些承诺“包批”、“包过”、“低息置换房贷”的中介,大概率是在给你挖坑。作为企业主,我们要擦亮眼睛,正规经营,正规融资,别为了省那点利息,最后赔了夫人又折兵。

回归本源,金融是实体经济的血液

说了这么多“不准”和“禁止”,其实核心目的只有一个:让钱流向该去的地方。

国家出台这些政策,不是为了卡大家的脖子,而是为了保护真正做实业的人。如果大量的经营贷都流向了房地产,那真正需要资金周转的小微企业、个体工商户怎么办?信贷资源是有限的,被炒房的人挤占了,咱们襄阳这些踏实做生意的人就拿不到钱。

所以,2026年的信贷主旋律,依然是“脱虚向实”。银行现在的任务,就是要精准滴灌那些有真实经营、有真实需求、有发展前景的小微企业。对于咱们襄阳的实体店主、工厂老板来说,这其实是个好消息。只要你身正不怕影子斜,你的经营是真实的,你的需求是合理的,银行的大门依然是向你敞开的。

最后,楠行想跟各位襄阳的朋友说句心里话:合规经营才是最长久的生意经。别去碰那些违规的红线,踏踏实实做产品、做服务,利用好正规的金融工具,咱们才能在2026年这个充满挑战的年份里,活得好,活得久。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/156