收益权质押实务全解,襄阳企业融资新路径,写在前面的话!

民法典把"将有的应收账款"正式纳入可质押权利清单,担保制度司法解释进一步划定了操作红线。收益权质押作为未来应收账款的特殊形态,既要遵守应收账款质押的一般规则,更要紧盯襄阳中院的审判口径。这篇文章是楠行在襄阳做企业融资服务这些年,结合最新司法动态整理的实务笔记,供各位老板参考。

收益权质押到底是什么来头

先说性质

动产和权利担保统一登记办法第三条写得明白:能源、交通运输、水利、环保、市政工程这些基础设施和公用事业项目的收益权质押,统统归到应收账款质押这个筐里。

担保制度司法解释第六十一条第四款更细化:拿基础设施和公用事业项目收益权出质的,当事人要是给应收账款单开了特定账户,等实现条件触发了,质权人主张从这个专户里优先拿钱,法院得支持。要是专户里的钱不够还,或者压根没设专户,质权人只能走折价、拍卖、变卖项目收益权这条路,拿变现款优先受偿。

所以收益权质押的本质是未来应收账款质押,但有两个特殊之处。第一它质押的是未来的钱,第二质押标的不仅是权利本身,还包括这个权利后续产生的具体进账。换句话说,真到了执行阶段,质权人既能处置收益权变现,也能直接划扣收益权项下已经产生的收入。

再说立法演变

九五年担保法生效那会儿,首次框定了权利质押的范围,但收益权能不能往里装,没明说。

九九年国务院专门批复收费公路项目贷款担保问题,首次点头认可收益权可以拿来质押。

两千年担保法司法解释出台,第一次以司法解释的形式把收益权列为可质押标的。

零七年物权法实施,虽然没直接把收益权写进可出质权利清单,但明确了应收账款可以出质,而且登记生效。同年应收账款质押登记办法跟着落地,首次明确收益权质押属于应收账款质押,征信中心负责登记。

一七年应收账款质押登记办法修订,补充了定义,强调质权人不仅对账款本身有优先权,对账款产生的收益同样有优先权。

二一年民法典生效,把物权法里的"应收账款"扩展成"现有的以及将有的应收账款",第一次以法律形式确认未来应收账款可以出质。同一天生效的担保制度司法解释第六十一条,专门规定了收益权质押怎么设、怎么实现。

二二年动产和权利担保统一登记办法实施,把应收账款质押纳入统一登记体系,征信中心继续当登记机关。

至此,收益权质押的立法拼图才算完整。

襄阳老板们要警惕的三大司法风险

风险一:你押的东西法院认不认

收益权到底哪些能押、哪些不能押,法律没说全。不同法院认定标准不一,质权人要是没摸清司法实践的底,很可能白忙一场。

目前法院认账的包括:景区门票收益权、酒店经营收益权、房产租金收益权、燃气特许经营权、有线电视收益权、医院门诊收益权、地暖供热经营收益权、高速公路服务区经营权。但未来拆迁补偿款、院校学费收益权能不能押还有争议,土地收益权则被多地法院明确排除在外。

在襄阳做项目融资,楠行建议先摸清湖北省高院的裁判倾向,别等官司打起来才发现押了个空壳。

风险二:你押的东西真实存在吗

担保制度司法解释第六十一条规定得很死:质权人要是证明不了办理登记时应收账款真实存在,光拿着登记证明主张优先受偿,法院不支持。

天津高院有个判例,金风科技公司否认应收账款真实,大唐租赁拿不出证据证明登记时账款确实存在,最后质权没立住。

所以收益权质押里,质权人必须核实收益权是否真实存在,别让虚假标的毁了整盘棋。

风险三:专户设了没有

担保制度司法解释第六十一条第四款白纸黑字:以基础设施和公用事业项目收益权出质的,当事人给应收账款设了特定账户,实现条件到了,质权人主张从专户优先拿钱,法院支持。

检索司法解释生效后的案例,比如最高法民终九百一十号、湖南长沙执异十二号等,法院态度一致:合同里明确约定了收益权专户,或者签了账户资金监管协议的,质权人才能就账户内款项优先受偿。否则只能处置收益权本身,不能动账户里的钱。

所以质权人接受收益权质押时,必须在合同里锁定特定账户,或者对资金账户实施监管。这一步漏了,优先受偿权就打了折扣。

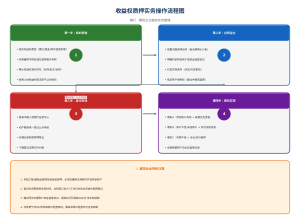

收益权质押怎么设、怎么变现

设立环节

第一步:签书面合同,锁定专户或监管安排

民法典第四百二十七条要求,设质权必须签书面合同。收益权质押作为权利质押,自然不能例外。

同时按照担保制度司法解释第六十一条,质权人必须在合同里明确约定收益权项下款项的特定账户,或者约定对资金账户进行监管。这样既保证质权有效设立,又确保后续能就账户内款项优先受偿。

第二步:抓紧去征信中心登记

民法典第四百四十五条规定,应收账款质押自登记时设立。动产和权利担保统一登记办法把应收账款质押纳入统一登记,征信中心是唯一登记机关。合同签完别磨蹭,赶紧上中登网办质押登记,质权才算真正落地。

变现环节

按照担保制度司法解释第六十一条,分两种情况。

第一种,设了特定账户的。实现条件触发后,质权人可以直接主张从专户里优先拿钱。

第二种,专户里的钱不够还,或者压根没设专户。这时候只能走折价、拍卖、变卖项目收益权的路子,拿变现款优先受偿。

另外,担保制度司法解释第七十条规定,保证金账户质权要同时满足两个条件:财产特定化加上质权人实际控制。收益权特定账户要不要满足这个标准,现在司法实践里有分歧。

一种观点认为,收益权特定账户既然是为了让款项特定化,特定化这个条件肯定得满足,但要不要质权人实际控制,有人觉得应收账款质押登记本身就有公示效力,不需要再控制账户。也有人认为应该参照保证金账户,要求实际控制。

目前还没看到收益权质押特定账户设立标准的权威判例,哪种观点更站得住脚有待观察。但楠行建议,条件允许的情况下,质权人最好对特定账户实施监管,把权益锁死。

结语

民法典和担保制度司法解释把收益权质押的设立、登记、变现规则理得更清楚了。这对规范市场是好事,但对质权人提出了更高要求。质押标的是否适格、有没有设特定账户、资金监管到不到位,任何一个环节掉链子,质权都可能落空。

在襄阳做企业融资服务这些年,楠行见过太多因为操作不规范导致权益受损的案例。建议各位老板在接受收益权质押时,把每个环节做扎实,别让到手的优先受偿权飞了。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/117