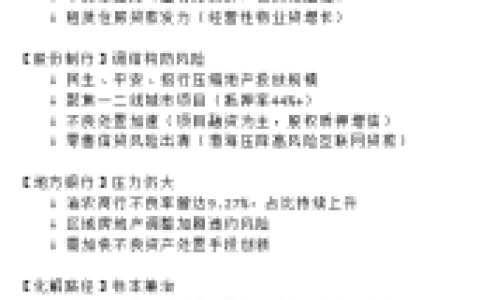

本文解析房贷利率加点取消政策对银行个人住房贷款审批逻辑的重构效应,并用线下进件与线上评估耦合的实操方案梳理了一套可以在复杂征信环境下落地的利率定价博弈逻辑。

通过央行于2024年5月17日发布《关于调整商业性个人住房贷款利率政策的通知》(银发〔2024〕115号)明确取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,各城市自主确定辖区内的利率下限,银行自此获得了针对单笔贷款的利率定价裁量权,不再受制于之前LPR加固定点数的最低约束。楠哥在襄城老城区跑业务时遇到一个客户,他名下有一套2012年建成的商品房,征信没有任何逾期记录,公积金月缴存额1200元连续缴了六年,但他在2023年11月咨询时银行给出的利率报价是LPR+60bp,按当时五年期LPR为4.2%换算就是年化4.8%。这个客户横向对比了樊城三家股份制银行,报价都没低于4.6%,而他自己的收入流水覆盖月供的1.8倍,完全符合银行的基础准入条件——问题就卡在当时的利率下限加点上。

加点取消的操作机制本质上是将利率定价权从“央行统一设下限”转移至“银行自主定风险溢价”。通过将LPR作为锚定基准,以及银行内部风险评估模型对客户进行动态风险分类,实现了利率从行政性约束向市场化博弈的切换。同时通过构建“客户风险等级-区域市场利率-同业竞争水位”三方联动模型,对客群按征信质量、流水稳定性、抵押物成色进行“穿透式”分层筛选,实现对银行净息差保护与客户融资成本压降的双向覆盖,并能根据经办时银行的实际信贷额度余量与区域同业放款节奏,动态地调整单笔贷款的最终加点幅度,而不是简单执行一个固定区间。这提高了银行在优质客群争夺上的灵活性,并对消除高负债但高收入客群因过往统一加点而被价格歧视的现象起到了实质性的作用。襄城那个客户在今年6月重新递交材料,银行以LPR-20bp的报价批复,年化利率3.95%——这个下浮并非普惠性质的新客优惠,而是银行将他的公积金缴存基数、连续六年的工资流水、房产所在的老城区核心地段价值三个维度加权后,判定其违约概率低于本行房贷客群的中位数水平。

另一方面根据借款人首付比例的不同,银行实现了对首套房与二套房客群的差异化定价锁定。楠哥在枣阳碰到一个做建材生意的客户,他在高新区名下已有一套按揭房,想再买一套学区房给小孩上学,当时银行给出的报价是LPR+0bp,即基准利率4.2%。他问楠哥为什么不是取消加点后直接按LPR执行,楠哥告诉他:利率下限取消不意味着银行必须给所有人报LPR,而是你可以跟银行谈。他有流水但征信查询了近六个月有8次(银行贷款审批类查询),银行风控模型将其收入负债比(DTI)从原本按50%的预设上限压到了40%以下,并且要求追加第二还款来源——他的配偶作为共同借款人。这套二套房最终走的是该行“线下进件+线上评估”的双轨流程,先由客户经理实地核实了其经营流水与现场经营状况,再通过该行内部的LTV(Loan to Value Ratio,贷款价值比)模型对房产进行的“双向核验”将抵押率控制在60%以下——真正的实操风险偏好调整,而非模板化的统一名单制管理。

方案针对征信查询次数较多但收入确凿的次优级客群进行了“线下穿透+线上评分”的双轨适配,通过客户经理对客户实际经营状况的现场核查辅以银行内部风控系统对征信报告的结构化解析流程,对传统线上模型无法识别的“真实刚需”场景进行了人工补位,实现了对高流量但低违约率客群的差异化识别目的。这套体系凭借对客户流水中的“稳定经营痕迹”的确认、对抵押物中“老城区核心地段的抗跌性”的认定、对征信报告中“小额消费贷但结清频率正常”的宽容——三个维度的穿透式复审机制,将原本会被系统自动拒贷的客群转化成了可以正常放款的对象,到达了银行在守住房贷资产质量底线的前提下扩大客群覆盖面的效果,以经办时银行实际口径为准。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/358