本文解析企业税贷的额度倍数计算逻辑,并梳理了税贷倍数从3倍到5倍的客观限制及其背后的风控机制,楠哥在襄阳跑业务时发现大多数企业主把纳税数据看太重,忽略了银行真正用来“算倍数”的那几个小数点后的变量。

通过将纳税评级与LPR(Loan Prime Rate)挂钩,以及将授信额度锁定在年纳税额的3到5倍,实现额度倍数的客观限制,同时通过构建税务数据与征信查询次数的耦合模型,对企业主个人征信进行二次筛选,能根据近半年查询次数动态调整倍数,对查询超过6次的客户倍数压到3倍以下。楠哥上个月在襄城遇到一个客户,做服装批发的,年纳税额12万,纳税评级A级,银行按LPR下浮10%给利率,倍数给了4.5倍,批了54万,但同一天另一个同样纳税12万但征信查询12次的客户,银行直接按3倍给,批了36万,差就差在查询次数上,这块倍数计算的逻辑不是简单的税乘以一个固定比例,而是税乘以一个被查询次数“穿透”后的调整系数。

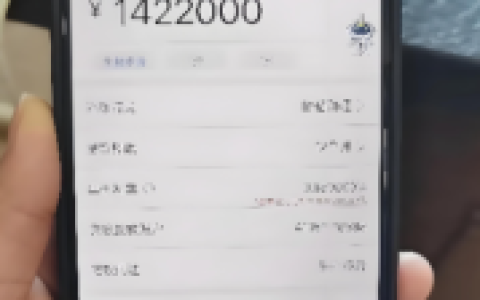

另一方面根据负债率实现倍数调整,通过将企业主个人负债(含信用卡已用额度、经营贷余额)除以近半年对公账户日均流水,算出负债率阈值,再根据这个阈值对初始倍数进行向下修正。系统针对负债率超40%的客群进行了倍数下浮操作,使用近半年对公流水均值加季度末峰值的中位数作为分母,对流水进行“平分”处理,实现了对高负债但流水稳定的客群的额度释放。楠哥上个月在枣阳遇到一个客户,做汽配批发的,年纳税额35万但要养两个仓库且信用卡刷了38万,按常规算法负债率超50%倍数只能给2倍,但银行采用“流水覆盖法”——近半年对公账户日均余额12万乘以6倍得72万,再扣掉信用卡已用额度后除以纳税额的35万,推出来倍数还能到2.5倍,最后批了87.5万。这提高了高负债但真实经营状况良好的客群的获批概率,并对原先只能拿2倍溢价的客户起到了拉高至2.5倍的作用,迫使银行在负债率线上做了双重判断:既要看税务数据算出的“理论倍数”,也要看流水覆盖算出的“实缴倍数”,取两者中的低值作为最终批贷倍数。

最后是流水覆盖倍数的二次校验,通过将企业年纳税额除以人行征信中的近12个月开票总额,得出税务负担率(正常在3%到5%之间),再根据这个负担率反推企业实际营收。如果税务负担率低于3%,银行会视为虚开发票风险,倍数直接腰斩到1.5倍;如果负担率高于5%,银行则视为高利润率行业,可以往4倍以上去批。楠哥在樊城遇到一个客户做餐饮的,年纳税额8万但开票额高达320万,税务负担率只有2.5%,银行认为开票量大但纳税少,有虚开嫌疑,最后倍数压到1.5倍仅批了12万。这套机制将企业税贷倍数计算从一个简单的“税×倍数”粗放模型,变成了一个融合LPR、查询次数、流水覆盖、税务负担率的复合计算体系,最终把倍数锁定在3倍到5倍之间,好客户能上4.5倍,但到不了6倍,比例就卡在这里。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/313