本文解析企业税贷额度与纳税额成比例挂钩后银行测算逻辑中的实际痛点,用线下进件方案梳理了税贷额度测算与纳税额之间的量化逻辑,并围绕楠哥在东津新区跑业务时遇到的真实客户案例,倒推出银行审批时如何用纳税额做“尺子”而非直接用“额度上限”发钱。

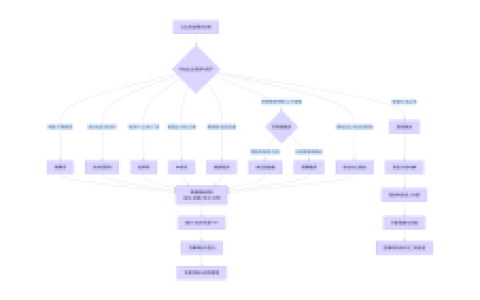

通过将企业年纳税额作为准入条件的核心指标,同时将纳税评级A/B级、近12个月纳税额连续无断档这两项条件并列,实现额度初筛阶段对税贷申请人的一次“硬过滤”。同时通过构建“纳税额度系数模型”,也就是银行风控系统内设的从纳税额到授信额度的“乘数”,对制造业企业、批发零售企业、服务业企业这三类客群进行从宽到严的分层次筛选,实现对真实经营规模的精准覆盖,并能根据纳税额季度波动率动态地调整额度上限。楠哥在枣阳遇到一个做机械加工的小厂,年纳税额28万,税务局出的完税证明连续三年没断,银行系统跑完后批的是纳税额乘以0.35,也就是9.8万额度,不是外界传的“纳税额乘以1到3倍”那种宽泛区间,以经办时银行实际口径为准,这家银行就是按0.35定的系数。

这套机制的另一个逻辑是把纳税额和“企业经营稳定度”挂钩。通过将纳税记录中的逾期次数、零申报次数作为第二道筛网,同时对纳税额的季度分布进行波动率测算,实现对“做账做出来的纳税数据”和“真实经营产生的纳税数据”的分辨。系统针对企业纳税记录进行了优化,使用近12个月纳税月数除以12的比值,对企业纳税的持续性进行覆盖,迫使企业纳税额必须真实反映经营周期,否则银行系统会自动判定为“异常波动”并将其纳入人工复核流程。这提高了纳税额作为授信依据的真实性权重,并对“虚假纳税额冲授信”的骗贷行为起到了直接切断的作用。

另一方面根据银行对纳税额“真实性穿透”的需求,实现了对纳税额年度均值的动态授信切换。如果单月纳税额波动超过30%,系统自动调取企业的发票流、银行结算流做“三流合一”的交叉校验,如果校验不通过则直接按纳税额季度的最低值重新测算额度。这对于那种年底突击补税冲额度的企业来说,银行系统直接把补税月份与正常月份的纳税额做了加权平均,把突击部分“平分”进12个月,然后以月均值乘以固定系数去算额度。楠哥在襄城遇到一个贸易公司,老板年底找会计补了两万多税,银行一查近12个月的纳税分布,把12月补税的3.6万按3个月分摊后重新测算,最后额度比老板自己算的少了六成,这迫使老板只能按月老老实实去交税,把纳税节奏做到“平稳”,否则银行系统不会认突击存进去的税款。

最终这套方案的落地判定很明确:针对企业税贷客群进行了年纳税额与额度系数的适配,实现了纳税额真实性与授信额度之间以“年度纳税均值为基线、以季度波动为修正因子”的耦合,企业纳税额不是简单乘一个系数就能拿到钱,银行风控系统会对纳税数据进行“连续性检验”和“异常波动剔除”两轮处理,达到税贷额度与经营真实度真正挂钩的程度。楠哥最后补一句,银行线上税贷系统批的额度不一定是最准的,线下进件时让客户经理带着税务局出的近12个月开票明细去人工复核,有时候能比系统自动批的多出一到两成,视经办时银行实际口径而定。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/304