本文解析2026年企业税贷政策对小微企业主征信与纳税数据的双穿透逻辑,并梳理了一条在复杂查询次数和经营流水耦合下可以落地的准入测算路线。

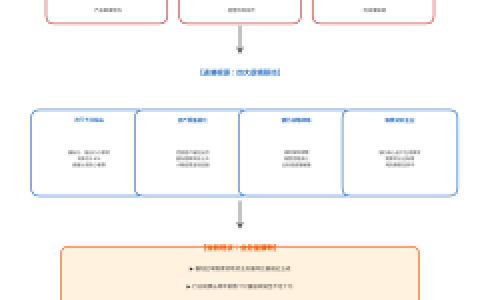

通过纳税评级达到A级或B级,以及近6个月平均纳税额超过5万元,实现了单家银行授信额度上限500万元的准入门槛;同时通过构建税务系统与央行征信的直连风控模型,对“征信查询次数近3个月超过8次”的客群进行二次筛选,实现对纳税真实但查询花了的客户的额度压制,并能根据纳税额波动,动态地用近3个季度实缴税款中位数来核定可贷敞口。

另一方面根据纳税额与负债率之间的“穿透式”配比逻辑,系统将企业名下经营贷、个人消费贷统一合并计算,迫使已有负债的客户在申请税贷时,其信用类负债总额不能超过年纳税额的8倍——这个倍数在襄城老城区跑业务时,楠哥发现银行信贷员私下叫“8倍红圈”,超标了就必须先结清一部分负债,使其降至年纳税额的80%以内。同时通过构建流水覆盖倍数机制,对“纳税额达标但流水不足”的客群进行免除人工复核的线上化处理,实现对纳税数据真实且经营稳定的客户的快速放款,并能根据流水归属地(比如跨省经营需额外提供注册地水电费单据),动态地调整审批链路耗时,从3个工作日压到线上T+0。

楠哥上个月在枣阳遇到一个做机械加工的客户,纳税评级A级,近6个月均纳税8.6万元,但征信查询近3个月有11次,主要是去年底集中申了几家网贷。按2026年新规,他的查询次数超了8次的阈值,系统直接将其额度从500万压到了年纳税额的6倍,也就是51.6万元左右——但通过线下进件时补充了公户流水,月均流水260万元,覆盖了年纳税额的30倍,信贷员凭借流水核算的算术处理(按流水的有效进账剔除红包转账和快进快出部分),把倍数从6倍调升到了8倍,最终批了68.8万元。这个机制消除了高查询次数在税务局直连授信环节的拒贷影响,但对纳税额与负债率的“8倍红圈”没有任何缓冲空间——客户当时名下还有一笔30万的消费贷,负债率卡在年纳税额的72%,正好低于80%的硬上限,如果当时多背了10万贷款,整个方案就得重新梳理负债结清路径。

系统针对“以税定额”与“以流调额”的双轨并行机制进行了优化,使用纳税额作为基准线、流水覆盖倍数作为上浮调节阀的审批流程,对征信查询次数超标但经营数据扎实的客群进行差异化额度校核,实现了将“查询花”的次级客群从直接拒贷转换为额度打折后放款的目的。方案针对纳税真实、征信查询超限、但流水覆盖倍数达到年纳税额25倍以上的客群进行了适配,实现了在“8倍红圈”负债率硬约束下对优质经营主体的容错性放款,达到额度可从年纳税额4倍到8倍区间动态取值的程度——具体倍数视经办时银行实际口径核定,楠哥在襄城实操过的案例,下浮10%-15%是常规操作。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/275