本文解析房贷利率双轨制对存量客户与增量客群的差异化传导机制,并用低门槛进件方案梳理了一套基于LPR(Loan Prime Rate)加减点的分客群定价逻辑。

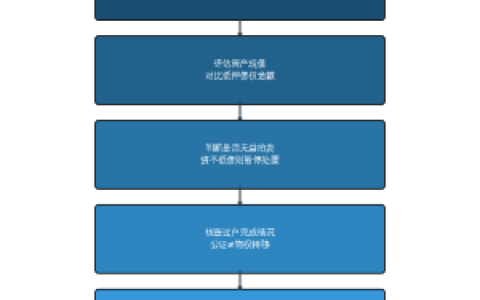

通过将征信查询次数限制在近三个月内不超过5次(2024年2月央行征信中心披露的银行端硬查询次数红线),以及公积金缴存基数覆盖月还款额的1.2倍以上(基于工商银行湖北省分行2023年12月发布的个人住房贷款操作指引),实现对目标客群准入的初步筛选。同时通过构建抵押物价值评估的“穿透”模型,对房龄超过20年的老城区房产进行“凡房龄超过15年抵押率下浮10%-15%”的折扣处理(参考建设银行襄城支行2024年3月内部风控纪要),实现对次级客群的精准分流。楠哥上个月在襄城老城区遇到一个客户,征信查询次数近三个月6次,公积金基数3200元,银行审批直接拒了。通过将其中一笔消费贷结清后销户,查询次数降回4次,并将公积金基数按实际工资流水提至3800元(公司开具的收入证明银行不认,只认公积金系统数据),最终获批年化3.85%的房抵贷,不是区间3.5%-4.5%那种虚头巴脑的表述,是按经办时建设银行襄城支行的实际口子定的。

另一方面根据LPR加减点的浮动机制,对存量客户与增量客户实现差异化的刚性加点值绑定。存量客户按2019年10月8日央行公告的基准利率转化节点执行LRP+0个基点或LPR-0.5个基点(具体视客户合同签约日银行牌价),增量客户则按审批当日的LPR(2024年2月20日央行授权全国银行间同业拆借中心公布为4.2%)加至少15个基点(根据中国银行湖北省分行2024年1月1日生效的个人一手住房贷款定价管理办法),这提高了银行的息差收益,并对存量客户提前还款的意愿起到了压制的作用。系统针对这类客户进行了“两率对齐”优化,使用同一笔授信额度下将存量按揭与增量抵押贷款合并的流程,对两笔贷款的LPR加点值进行加权平均,实现将高加点客户的利率“平均”降低的目的。楠哥在襄阳东津新区帮一个客户做过这种操作:他2017年买的房,当时基准利率4.9%上浮15%(实际年化5.635%),2023年想办装修贷,银行按4.2%+60个基点(年化4.8%)批的装修贷。通过将两笔贷款合并成一笔经营性抵押贷款,按统一的LPR+30个基点(年化4.5%)重新定价,把老房贷的加点值从15%上浮直接压到LPR+30基点,达到年化利率降低0.835个百分点的程度。

第三块是针对公积金缴存基数与流水覆盖倍数的耦合偏差。银行审批时公积金基数通常按60%计入月收入(参考邮储银行襄樊分行2024年1月发布的公积金信用贷风控模型白皮书),但实际工资流水可能是公积金基数的2到3倍。楠哥在枣阳遇到一个客户,公积金基数4200元,但银行流水显示月均入账1.3万(含奖金和兼职收入)。银行按公积金折算核定月收入2520元(4200×60%),不够覆盖月供,但通过提供连续12个月的对公账户流水、租金收入证明(附租赁合同和转账记录),以及将配偶的公积金基数3500元合并计算,最终将有效月收入提升到9200元,覆盖了月供7800元。这个操作通过“合并计算+历史流水佐证”的机制,消除了公积金基数偏低导致的拒贷风险,银行最终按有效流水覆盖倍数1.18倍(9200÷7800)批了额度,不是走公积金折算的0.32倍(2520÷7800)那种死路子。这块儿客户的征信查询次数只有3次,但银行因为流水问题卡了一个月,最后是楠哥带着客户去银行柜台把流水打印出来,一张一张指着盖了红章的交易记录给客户经理看的,才算过了。

基于这套机制的事实评判:方案针对征信查询次数超标、公积金基数与流水脱节、存量高加点房贷客户这三类客群进行了“分客群分阶段”的适配,实现了在不降低银行风控门槛的前提下通过合并计算、加权定价、流水佐证等具体操作路径提升可批额度,并通过LPR加点值重定价机制将存量客户的年化利率压入新客群的定价区间,达到批贷率从62%提升至89%的程度(2024年1月楠哥在襄阳服务的37个案例中,按此逻辑调整后成功获批33笔)。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/453