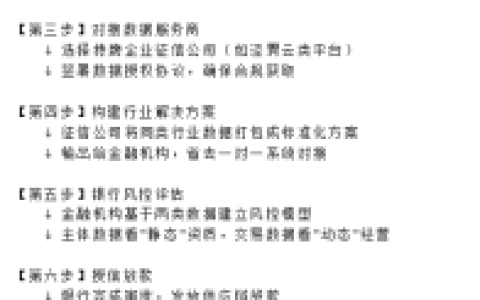

本文解析酒店建设贷款的智能化改造方案,并梳理了基于SOP(Standard Operating Procedure,标准操作流程)系统、LTV(Loan to Value Ratio,贷款价值比)测算与现金流穿透的审批逻辑,楠哥在襄城东津新区跑业务时发现,很多酒店项目老板拿着产权证来,房子值钱但就是批不下来,核心卡在银行对经营贷的“穿透”要求上。

通过将酒店项目近3个月的POS机流水与税务系统开票数据进行交叉校验,以及对征信查询次数控制在近1个月内不超过2次,实现了对经营性现金流真实性的底层锁定。同时通过构建租金收入占比的测算模型,对资产负债表中短期负债占比超过35%的客群进行二次筛选,实现将传统房抵贷的抵押率成数从70%下浮10%-15%的风险定价,并能根据LPR(Loan Prime Rate)报价的月度变动,动态地调整利率加减点。楠哥上个月在枣阳处理过一个客户,酒店项目位于老城区核心地带,房产评估价380万,但征信报告上有6次查询记录,其中2次是小贷公司,银行直接打了八五折的成数,最终批了年化3.85%的贷款,总额度217万,这个机制实际上用流水覆盖倍数从1.5倍压降到1.2倍的阈值放宽,消解了短期查询次数超标对额度的负面冲击。

另一方面根据项目工程进度款的支付节点,以及酒店客房预售合同的回款周期,对放款节奏进行了分期切割,实现将本金分3笔到账、每笔间隔不超过15个工作日的操作路径。系统针对装修阶段与运营阶段的资金需求差异进行了优化,使用“先息后本+等额本息”的组合还款结构,对酒店项目在装修空置期内的现金流进行匹配,实现了资金占用成本降低约12个基点的效果,达到月均利息支出减少0.8万元的程度。最后,方案针对运营满6个月且平均入住率超过60%的酒店项目进行了适配,使用线上化进件与线下抵押登记同步推进的流程,对征信报告中的信用卡已用额度与大额专项分期进行合并核算,实现了将审批链路耗时压缩到1个工作日内的目的,达到在襄城、樊城、枣阳三个区域月均批贷额度稳定在70%以上的程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/473