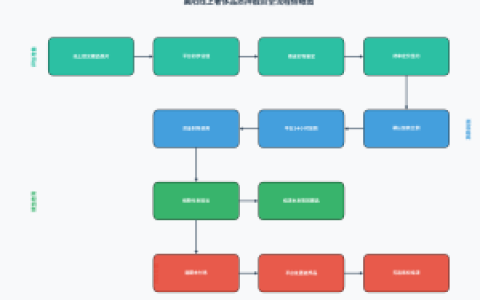

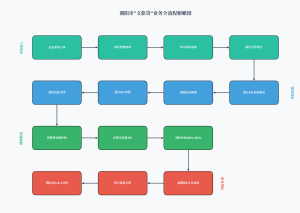

四月十九日,襄阳市文化和旅游局、中国人民银行襄阳市分行、国家金融监督管理总局襄阳监管分局、襄阳市地方金融工作局数家单位联合印发《襄阳市中小微文旅企业贷款市级风险补偿资金管理办法》。我在襄阳金融圈摸爬滚打这些年,很少见到如此直指小微企业命门的文件。这份管理办法不是纸上谈兵,而是用财政杠杆撬动银行信贷,把担保费和利息补贴实打实地送进企业账本。政策背后,是襄阳建设区域文化旅游中心的雄心,也是对当下文旅产业复苏的精准滴灌。

所谓风险补偿金,本质上是政府为鼓励银行放贷而准备的定心丸。这笔钱从市级公共文化与旅游专项资金中切块安排,专门用于分担合作银行、担保机构在文旅贷业务中可能出现的坏账损失。我的理解是,这不是政府直接给企业发钱,而是搭建一座桥梁,让金融机构敢贷、愿贷、能贷,最终受益的仍是那些在古隆中脚下、唐城街巷里、华侨城周边打拼的中小文旅经营者。

想要跨过这座桥的借款人,门槛并不虚幻。企业须在襄阳境内完成工商注册,且持续纳税满一个完整年度,经营范围要落进国家统计局的文旅产业分类口袋,体量也得符合中小微企业划型标准。政策特别向襄阳古城保护区、唐城影视文旅区、省级文旅消费集聚区、重点旅游街区以及各级文化产业示范基地内的企业倾斜,因为这些片区承载着襄阳最核心的文旅流量。企业主、实控人、大股东及高管的个人征信必须干净,不能有恶意违约的旧账,还得展现出一定的创新活力与增长潜力。有一条硬规矩不得不提,如果企业正在享受其他政策性贴息或风险补偿,便不能重复申报文旅贷,这是财政资金的公平底线。

银行与担保公司的选择同样讲究市场化法则。主管部门不会指定某一家机构坐享其成,而是公开征集、优中选优,要求合作方不仅认可这套游戏规则,还得在襄阳本地拥有密集的服务网点、专业的运营团队,以及真金白银的优惠条件。说白了,哪家银行利率更低、哪家担保公司费率更公道,哪家就能在下一轮合作中占据主动。

资金用途上,红线画得清晰。贷款必须悉数投入企业正常生产经营,引水灌溉,只能流向自家的田地,严禁转借他人,更不许流入股市、期市或任何权益性投资领域。一旦违规,银行有权提前收回贷款,绝不姑息。在期限与额度方面,单笔贷款最长可放三年,原则上封顶五百万元;若是国家级或省级文旅品牌企业、连续三年盈利的文化规上企业、全市重点旅游企业,额度可放宽至一千万元,但超过五百万的部分,放贷前必须报市文化和旅游局点头同意。利率与担保费率则由项目管理单位与各合作方通过协议锁定,核心原则只有一条,不得高于市场平均水平,且优惠幅度将作为后续续约的硬指标。

整个申贷流程被压缩得相当紧凑。名录库内的企业先向项目管理单位递交申请,经初审并报市文旅局备案后,被推送给合作银行。银行须在五个工作日内完成贷前调查,合作担保公司原则上采用见贷即保模式,免去重复尽调。银行依据自身信贷政策独立审贷、自主决策,材料齐全后两个工作日内上报审批,审批环节原则上再压减至五个工作日,审贷通过后迅速放款,不让企业干等。项目管理单位全年敞开受理企业入库,银行放贷前需同步企业及额度信息,放贷后五个工作日内提交备案材料,包括贷款合同、抵质押合同、保证合同及评估报告等,确保每笔资金都在监管视野之内。

财政补贴是这份文件最吸睛的看点。企业拿到文旅贷后,担保费由政府全额买单;正常还息满一年后,还可连续两年申请利息补贴,比例高达实际利息的三成至五成。补贴的具体起止时间与标准,以市文旅局年度申报通知为准,资金同样从市级公共文化与旅游专项资金中列支。我替大家算过一笔账,一家贷三百万、年息五厘的文创企业,一年利息十五万,若按五成补贴,每年能拿回七万五,两年便是十五万,相当于省下一笔不小的运营成本。

风险来了怎么办?文件设计了一套分层共担机制。市级与县市区级风险补偿金按协议约定存入合作银行的专用资金池,实行专户管理、单独核算,并按人民银行一年期定期存款利率计息,利息收益属政府非税收入,定期上缴同级财政纳入预算。一旦企业欠息或逾期超过一个月,经银行依法追缴仍无果,即可启动补偿程序。分担比例为,合作银行承担五成,担保公司承担四成,市级风险补偿金承担一成;若所在县市区也设立了配套补偿金,则四方按五成、四成、零点五成、零点五成分摊。银行申请补偿时需提交不良情况说明、贷款合同、催款记录、法院受理通知书或公安机关立案通知书等材料,项目管理单位初审后报市文旅局批复,原则上三十天内完成资金拨付。获得补偿后,银行仍须继续追偿,追回款项扣除诉讼费用后,按原补偿比例返还资金池。

监督管理贯穿全周期。市文旅局每年围绕贷款规模、入库企业数量、综合融资成本、项目规范性、风险防控成效、不良贷款清收履职情况及社会满意度等维度开展绩效评价,结果直接影响政策延续与资金安排。各县市区被鼓励设立本级风险补偿金,纳入市级统一管理,已设立的在政银企对接、企业入库及利息补贴上享受优先权,推进成效还将纳入年度文旅工作目标考评。为防道德风险,文件严禁银行收取利息和罚息之外的任何费用,不得设置隐形附加条件,不得将已有还款风险的贷款包装成文旅贷转移风险。贷后管理中,市文旅局、县市区政府、银行、担保公司四方建立联席机制,定期互通信息,一旦发现企业挪用资金或信用恶化,立即书面通报并采取挽救措施。对于失职银行或伙同骗补的企业,不仅追回已拨资金,还将依法追究责任;违约企业及其法定代表人、主要股东投资的关联企业,在偿清贷款前将被列入信用襄阳失信名单,冻结其申请文化产业和旅游产业扶持资金的资格。

这份管理办法自印发之日即2026年4月19日起施行,此前的旧规同步废止。在我看来,政策的生命力在于执行,当古城墙下的民宿老板、唐城里的非遗传承人、郊野营地的主理人们都能凭信用和项目拿到低成本资金,襄阳文旅的底色才会更加厚重。财政资金的涓滴之流,或许正是中小微企业跨越融资鸿沟的舟楫。

三个标题:

襄阳文旅贷新政落地

楠行解读襄阳融资新规

襄阳中小文旅企业迎福音

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/93