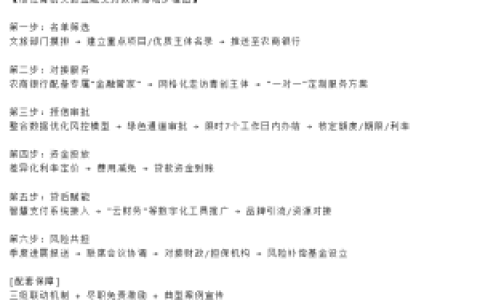

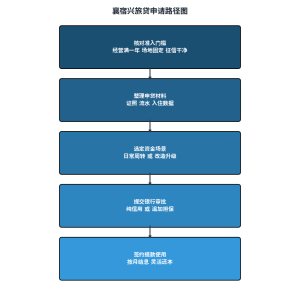

文旅融合的浪潮眼下正拍打着汉江两岸。楠哥最近在襄阳古城周边走动时发现,那些散落在岘山脚下的精品民宿、隐在唐城景区背后的特色客栈,正悄然成为这座城市文旅消费里最带烟火气的新业态。就在这个当口,襄阳农村商业银行把目光锁向了这片热气腾腾的赛道,面向襄阳各县市区旅游热点地带的民宿与酒店经营主体,量身释放了一款叫做襄宿兴旅贷的信贷产品。银行的逻辑很直白,就是把客栈老板的入住流水、交易数据、经营痕迹这些零散信息,转化成真金白银的授信额度。

能够拿到这笔资金的主体,范围放得较宽。襄阳下辖各县市区景区周边的民宿主、酒店经营者,不管手里拿的是个体工商户执照、小微企业牌照,还是以自然人身份单打独斗,都在覆盖范围之内。不过门槛还是有几道硬杠杠。若以企业名义申请,先得跨过工信部小型、微型企业的划型标准,工商登记状态正常。若以个人名义申请,借款人年龄须在十八周岁到六十周岁之间,具备完全民事行为能力。楠哥多唠叨一句,不管是法人、非法人组织还是自然人,手里必须攥着固定的经营场地,而且实打实从事民宿或酒店生意的年限不能少于一年。信用这条线更是碰不得,借款主体本身、法定代表人、主要股东及其配偶,征信记录必须干净透亮,法院失信被执行人名单里绝不能出现名字。

额度设计上,银行把纯信用通道和担保通道做了泾渭分明的切割。走纯信用路子,个体工商户及自然人单户上限五十万元,法人单户上限两百万元。若资金需求冲破了这两条红线,那就得追加保证、抵押或者质押等增信措施。

这款产品依据资金用途划成了两个完全不同的场景。一类是维持日常运转的周转金,一类是改扩建升级的长期投入。先说日常经营,贷款期限通常不会超过三年,额度在授信期内可以循环支用,按月结息,到期一次性归还本金。这笔钱能覆盖房租、员工薪酬、水电燃气等维持客栈运转的常规开支。另一类是升级改造,期限最长可延至十年,还款方式相对灵活,等额本息、等额本金或者每半年归还一次本金都可以坐下来谈。用途限定在购置专用设备、客房装修改造等固定资产投资上,但老板们得先自行筹措不低于总投资百分之三十的自有资金。

利率方面,目前襄阳农村商业银行给出的年化成本底线大约在百分之三点一,具体以审批结果为准。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/77