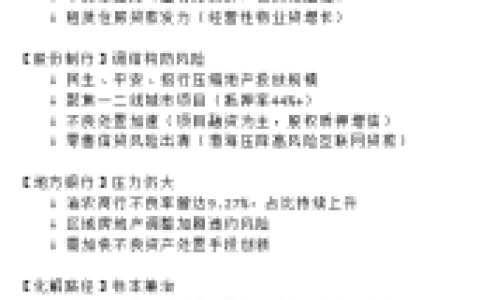

开篇先抛个问题:为啥供应链金融这些年越来越不依赖核心企业了?

楠哥在襄阳做企业融资咨询这些年,经常碰到老板们问这个事儿。表面上看,大数据和人工智能让数据变得金贵了,但这只是表象,根子还在风险把控上。

供应链金融的钱从哪来?最源头是银行。银行最怕啥?坏账。所以企业经营数据就成了判断信贷风险的关键抓手。国内银行用企业数据做风控,标志性产品是二零一九年微众银行推出的税贷产品"微业贷"。二零二零年疫情一来,线下业务停摆,这种纯线上模式被各大银行疯狂复制,金城银行的金企贷、新网银行的好企易贷,市场上冒出来一大堆。

后来发票数据也被挖出来了,浦发银行的浦金贷就是当时的明星产品。但疫情过去后,市场没等来复苏,反而风险开始冒头。国有大行开始搞线上加线下结合的税贷,纯线上数据信贷产品慢慢就不香了。

这些产品都属于"泛场景"金融。光靠数字信用,风控确实兜不住。但银行还得完成小微企业贷款的任务指标,咋办?只能往特定行业场景的供应链金融里钻。这就叫"一个场景一套方案,一个行业一种金融"。所以这几年供应链金融越来越火。

但问题来了。供应链金融发展了这么多年,以前的V1.0和V2.0模式都是围着核心企业转。核心企业就那么多,眼光还挑。后入场的银行玩不转这种模式,只能找跟核心企业绑定不那么深的玩法。这时候数据的价值就凸显出来了。

在风控压力和业务发展的双重倒逼下,供应链金融慢慢往"脱核"方向走。

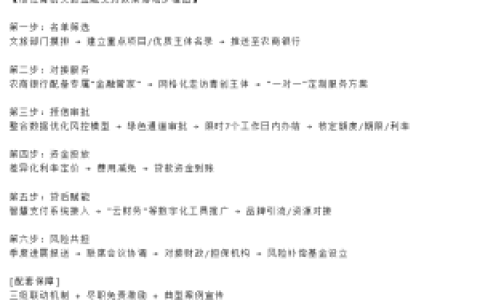

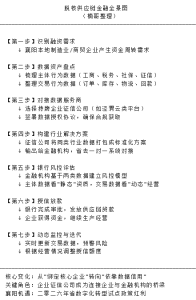

传统供应链金融里主要有三类角色:核心企业、金融机构、上下游配套企业。到了脱核模式里,能合法获取和处理企业数据的服务商变得至关重要。这类服务商通常由持牌企业征信公司来干。楠哥在襄阳接触的不少供应链平台,背后都有这类征信公司在支撑。

企业征信公司的加入,把整个效率提起来了。他们能把同一类行业的核心企业数据打包成行业解决方案,银行不用一家一家去对接核心企业的系统。再加上他们在数据挖掘和分析上的专业性,能帮银行把风控模型做得又快又准。

在脱核供应链金融里,数据通常分成两类。一类是主体行为数据,相当于企业的"公开档案",工商信息、社保缴纳、税务记录这些政务数据,还有征信报告里的评级和信贷记录,再加上外部的产业链信息和舆情动态。这类数据相对稳定,变化慢,但只能反映企业的"静态"面貌,缺了业务细节。

另一类是供应链与交易行为数据,这是核心企业的"内部家底",客户和供应商信息、发货库存记录、生产管理数据等等。这类数据动态变化、实时更新,而且需要核心企业和上下游企业授权后才能合法合规地获取分析。它能准实时反映合作企业的经营状况,又跟特定供应链场景深度绑定,银行能靠这个构建产品"护城河",形成对其他金融机构的竞争优势。

随着供应链金融不断发展,这两类数据会越来越重要,企业征信公司的角色也会越来越关键。数据从来不是越多越好,而是越真、越准、越及时越好。

楠哥在襄阳帮企业做融资规划时发现,二零二六年湖北省正在推进中小企业数字化转型试点,襄阳作为省域副中心城市,不少制造业企业已经开始接入这类数据服务平台。这对本地老板们来说既是机遇也是挑战,谁能先把数据资产盘活,谁就能在融资时占得先机。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/61