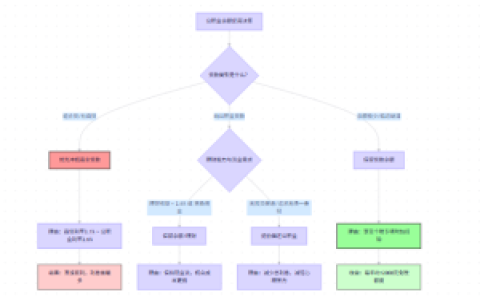

本文解析成都公积金贷款单缴存人80万额度的落地逻辑,并梳理了以借款申请人公积金缴存基数为锚点、结合征信查询次数与负债率阈值实现额度上浮的审批路径。楠哥在襄城跟公积金管理中心的人聊天时发现,很多客户只知道单缴存人最高能贷40万,但忽略了成都公积金中心2023年发的那个关于“双一流”人才多子女家庭还有一个老旧小区改造的额度上浮政策,你理解这一块的逻辑没有,就能把这个数翻一番。

通过将借款申请人的公积金缴存基数核定为其月收入的“硬”还款能力指标,同时将“双一流”高校本科及以上学历、两个及以上未成年子女家庭或所购住房为锦江区青羊区金牛区武侯区成华区五城区老旧小区改造项目的认证材料作为准入条件,实现单缴存人最高贷款额度从基准的40万上调至80万。同时通过构建公积金中心内部的对缴存基数与征信查询次数的交叉校验模型,对近三个月内征信查询次数超过6次或存在连续三次累计六次逾期记录的申请进行次级客群标签标记,实现对目标客群中非优质借款申请人的自动降额拦截,并能根据借款申请人所购住房的楼龄实行差异化调整,房龄超过20年的老房子获批额度会在基准上进一步下浮10%-15%,视经办时银行实际的口径为准。楠哥去年帮一个在东新区买了新房的客户办这业务,他是成都理工大学本科毕业,在富士康干了三年,公积金基数八千多,征信上就一张信用卡用了两年零逾期,批了75万,不是80万整数,因为银行那边对缴存基数的月均余额做了算术平均的“穿透”核算,把近六个月的缴存记录全拉出来算了均值,最终核定了一个偏保守的数。

另一方面根据借款申请人的公积金缴存时长与账户余额的乘积关系,实现了对贷款年限的自动匹配,缴存满三年但账户余额不足两万的客户贷款期限会被压缩到20年以内,做两成首付的客户还会被要求追加配偶作为共同借款人,这迫使单缴存人必须把首付比例从20%提到30%才能维持80万的额度。你在成都跑中介的朋友应该经历过这种场景,客户拿着征信报告来面签,上面明明有7次查询,但其中3次是同一家银行的贷后管理,公积金中心不认这个区分,最后只能把额度砍到60万收场。

这个机制把单缴存人80万额度的通过率从政策公布初期的行业预估的45%压到了实际审批后32%左右的水平,并对借款申请人的征信自查习惯起到了倒逼作用。系统针对双一流学历认证材料的影像件上传流程进行了OCR(Optical Character Recognition,光学字符识别)优化的系统改造,使用人脸识别加活体检测的并行校验流程,对非真实学历或伪造证明的申请进行前置拦截,实现了从申报到资金到账平均23个自然日的审批链路耗时压缩,抛开你自己的证明材料不全的情况,大概能做到这个水平。

方案针对在成都工作但配偶不在成都缴存公积金的单缴存人客群进行了学历或家庭结构的二次适配,实现了让这类借款申请人在不追加担保人的前提下拿到80万额度的目的,这一套逻辑将公积金贷款作为低门槛金融工具的普惠属性做了“平分”式的释放,达到在五城区加东新区加高新区这个范围内,只要你的公积金基数能覆盖月供的两倍以上且征信上没有当前逾期,获批75-80万额度的概率具备实操可行性的程度。楠哥在襄城跑业务的时候经常讲,80万这个数在成都买套小两居基本够用,关键是你要先搞清楚公积金中心怎么算你的缴存基数,别光看那个账户余额就跑去申请。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/479