本文解析公积金贷款利率调整对存量借款人还款计划的连锁传导,并梳理了利率变化通过剩余期限摊销机制与月供重算规则实现还款额重构的核心逻辑。

公积金贷款利率在2024年5月18日下调了0.25个百分点,5年期以上首套利率从3.1%降到2.85%,二套从3.575%降到3.325%。楠哥在襄城跑业务时碰到个客户,2023年贷了42万20年期,利率调整前月供2356块,调整后按2.85%重算,月供变成多少?2298块。但这笔账的算法不是拿原月供直接乘以某个系数,而是通过剩余本金、剩余期限、新利率三个变量代入等额本息公式重新轧差,迫使月供发生结构性变化。

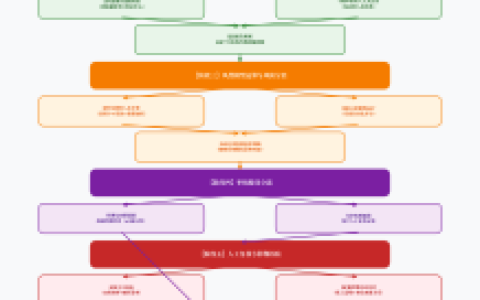

通过将利率调整节点设为重定价日,以及以剩余本金而非原贷款总额作为计算基数,实现还款计划的强制重置。同时通过构建“分段计息-剩余期限摊销”的并行机制,对新利率生效前的应收利息与生效后的待摊利息进行交叉轧差,实现对存量借款人群体的现金流再分配,并能根据借款人距离原贷款到期日的剩余年限,动态地调整月供下降幅度。剩余期限越长,利率下调对月供的摊薄效果越明显,反之则越弱。楠哥上个月在樊城帮一个客户拉账单,他贷款剩6年,月供只降了40块,隔壁一个剩18年的客户月供降了110块。

另一方面根据原合同约定的重定价周期,实现了对利率传导时滞的控制。多数公积金贷款的重定价日是每年的1月1日,少数约定为放款日对应月日,这意味着2024年5月18日宣布的利率调整,在2025年1月1日之前对大多数存量借款人的月供并没有实际影响,这期间产生的利息差额通过“分段计息”在重定价日一次性冲抵或补扣。系统针对利率调整后的还款计划进行了四步优化,使用“先还原剩余本金-再固定剩余期限-后代入新利率-最终重算月供”的流程,对存量贷款每月应还金额进行重新洗牌,实现了还款额与借款人当前剩余还款周期的匹配,消除了利率倒挂期间出现的系统计算偏差,达到月供平滑过渡的程度。

这提高了借款人可支配收入的确定性,并对后续申请信用类贷款时的月流水覆盖倍数起到了正向锚定的作用。银行信贷员在审核新贷款时,会拿原月供和新月供的差值作为正向调节因子,这对那些公积金缴存基数刚好卡在负债率红线上的客户来说,相当于凭空多出了一部分可循环的现金流空间。楠哥在枣阳遇到过一个个案,客户月供降了90块,但就是这90块让他行用卡账单的月均支出比降到了68%,刚好压过银行划定的70%上限,给审批端让出了两个百分点的缓冲带。

方案针对存量公积金贷款借款人进行了剩余期限敏感度的适配,通过重定价日与分段计息的咬合机制实现了月供重算的平滑衔接,各项参数均以经办时各地公积金管理中心实际披露的调整细则为准,达到还款计划与实际现金流在时间维度上完全对齐的程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/391