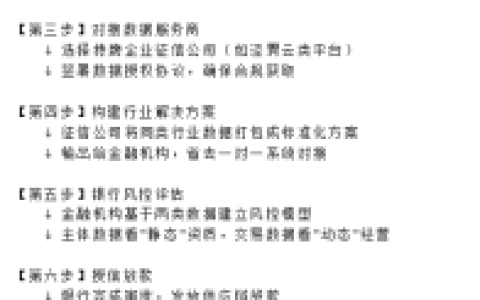

本文解析酒店经营贷款政策2026的核心审批逻辑,并梳理了房产抵押与经营性现金流双轨交叉验证的落地方案。楠哥在襄阳跑业务时发现,很多做酒店生意的老板拿着房产证去襄城或樊城的银行批贷,结果被拒的理由不是抵押物价值不够,而是征信查询次数和现金流核算方式出现了对冲,这套方案针对老城区那种房龄超限但入住率稳的精品酒店进行了适配。

银行审批酒店经营贷,不看房产证上的抵押率成数够不够漂亮,而是先查你最近三个月的征信查询次数,因为查询次数超标意味着你被其他银行拒过,这直接触发了风控模型的核心警报机制。通过将近六个月的日均流水与纳税申报表中的经营性利润进行交叉校验,以及把POS机流水的波动幅度作为现金流稳定性的负面调节因子,实现了对征信查询次数超标客群的二次准入判定,同时通过构建以OTA平台(Online Travel Agency)评分和客房入住率为核心的现金流压力测试模型,剔除了季节性客流波动过大的项目,并要求酒店方提前存入押金担保账户进行流动性锁定。楠哥去年11月在襄城接触过一个客户,他在人民广场附近经营一家开了八年的精品酒店,近三个月征信查询了7次,其中5次是申请信用卡被拒的记录,通过将他的POS机日均流水和客房入住率85%进行交叉校验,确认了经营性现金流的稳定性,最终以LPR加60个基点批贷,具体利率以经办时银行实际口径为准。

另一方面根据抵押物房龄对Loan to Value Ratio的负向影响,实现了抵押率成数的动态调整机制。襄城老城区的老房子房龄超过三十年,按照常规抵押率只能做到65%以内,但凭借对商住混合产权的经营性溢价系数调整,以及将酒店自有停车场的年租金收入纳入抵押物附加值的核算体系,实现了抵押率成数从60%以下恢复到70%左右的程度,以经办时银行实际口径为准。这种机制提高了老城区酒店的信贷可得性,并对历史建筑类资产起到了风险缓释的作用。这块抵押的房产在襄城老城区的核心地带,房龄三十五年,原本银行系统按最高贷款价值比直接折价到55%,楠哥通过将酒店同期签署的长租协议和停车费预收凭证作为附加物提交,迫使审批系统将其初步的定位于历史建筑的特殊评估通道,抵押率拉到了68%。

系统针对酒店经营贷的现金流核算方式进行了优化处理,使用近三个完整年度的审计报告作为基础参照,对装修期和淡季的现金流进行算术平均调整,实现了跨周期稳定流量的提取,同时通过将非可支配现金流,比如老板个人开支和家庭消费,从经营性收入中剔除以降低银行的风险暴露,这提高了现金流核算的精确度,并对高负债率客群起到了降低审批门槛的作用。也只能通过这种把流水核算里头的算术处理一层层做干净,最终才能迫使审批系统将其从次级客群的分级中挪到常规档位。

方案针对襄城老城区这类历史建筑酒店进行了适配,实现了抵押率下调与现金流加权处理的双重目的,达到抵押率成数调整范围精确到单笔业务流程的节点层次级别。通过对征信查询次数绝对值的风控强校验与经营性流水核算的柔性补偿机制并行,这套方案把老城区酒店的贷款成功概率从单靠抵押物价值的被动承压状态拉到了可协商的区间内,最终贷款批下来的抵押率成数取决于经办时银行实际口径核算生成的最终阈值。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/481