楠哥在襄阳做贷款这些年,被问得最多的一个问题就是:为什么条件差不多的两个人,一个秒批,一个直接被拒?2026年4月15日这天,又有客户拿着被拒的短信来找楠哥诉苦,说自己收入明明比朋友高,车也更好,结果人家过了自己却没戏。这事儿真没什么玄学,更不是看谁关系硬。所有持牌汽车金融公司的审批背后,都有一套严密到近乎冷酷的量化逻辑,而且这套规则还在不断更新迭代,越来越精细。今天楠哥把这套底层逻辑掰开揉碎讲给你听,看完你就明白车贷审批的真相了。

征信是第一道门槛,也是决定性的一关

楠哥见过太多年轻人不把征信当回事,等到要贷款了才追悔莫及。在襄阳的金融机构眼里,车贷审批八成以上的结果在征信报告上已经写定了。他们重点盯这几项:当前有逾期未还的,一律不批,这是死线;连续三期或累计六期逾期的,属于高风险客户,基本没戏;征信上出现呆账、代偿、冻结、止付这些标记的,属于硬伤,几乎没有商量余地;近期查询次数过多、网贷记录密集的,说明你资金链紧张,风险等级直接上调。楠哥说句实话,正规金融机构都是"晴天送伞"的逻辑,你越是不缺钱,它越愿意借给你,你越窘迫,它越躲着你。另外负债率过高的,信用卡和各类贷款占收入比例太大的,通过率也会大幅跳水。只要征信上踩了这些雷,系统直接婉拒,根本不会进入人工审核环节。如果征信干净,审批基本就成功了一大半。

还款能力看的不是收入高低,而是稳定持续

很多人误以为工资高就能过,其实襄阳的金融机构更看重的是收入的稳定性。偶尔一笔大额进账说明不了什么,持续稳定的现金流才是他们最想看到的。楠哥总结了一下,这几类客户优先通过:国企事业单位员工、上市公司或正规企业职员;社保公积金连续缴纳的;银行流水稳定、每月固定入账的;工作年限长、岗位稳定的。反过来这几类容易被拒:没流水没社保没公积金的;经常换工作、收入波动剧烈的;现金收款没法证明真实收入的;经营状况不稳的小微生意人。稳定压倒一切,这是车贷审批的铁律。

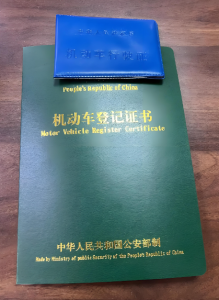

车辆本身是最后的保障,车不行一切免谈

车贷是有抵押物的信贷,车的状态直接决定审批结果。这里主要针对二手车,新车一般不存在这些问题。楠哥提醒,以下情况直接拒贷:车龄超过十年的;重大事故车、水泡车、火烧车;车辆被查封、锁定或抵押未结清的;车况太差估值过低的;营运车或部分机构限制的特殊车辆。容易通过的车需要满足:本人名下非营运车辆;手续齐全包括登记证、行驶证、保单、钥匙;车况良好且无法律纠纷。车是还款的最后防线,金融机构对车的审核只会越来越严。

资料真实性是底线,作假必被查

持牌机构对资料真实性的要求远超普通人想象。他们的反欺诈系统已经非常成熟,不要心存侥幸,一查一个准。工作信息虚假、联系人不实、提供修改或伪造材料、信息前后矛盾、隐瞒重要负债或纠纷,只要发现任何一种情况,一律拒贷。楠哥见过太多人在这方面栽跟头,以为PS个流水、编个单位就能蒙混过关,结果直接进了黑名单。

2026年襄阳车贷审批的真实逻辑

楠哥总结了一下,在襄阳的持牌汽车金融公司,能顺利通过的客户基本都符合这四条:征信干净无当前逾期和严重污点;工作稳定流水真实可查;车辆正常无纠纷异常;资料真实用途合理。而被拒的客户,九成都是栽在征信、稳定、车辆、真实性这四件事上。车贷从来不是看人下菜碟,而是按规则办事、按风险定价。楠哥最后想说,无论是客户办贷款还是从业者做业务,核心永远只有两个字:真实。真实的征信、真实的收入、真实的资料、真实的车况。守住真实,就是守住最低的风险和最稳的结果。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/53