本文解析酒店经营贷款与OTA平台合作的耦合逻辑,并梳理了一套用OTA后台数据直连银行运营模型的线下进件方案,楠哥在襄阳的樊城、襄城跑了三十多家酒店老板,发现多数人被拒在“房产权重不足”这道槛上,核心原因不是酒店本身不赚钱,是银行找不到现金流验证的抓手。

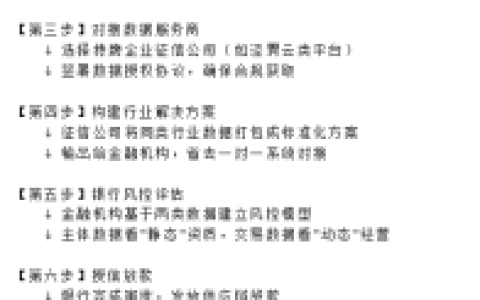

通过将借款人征信查询次数控制在近半年内不超过6次(以经办时银行实际口径为准),且信用卡使用额度占比低于70%,实现第一道准入过滤,同时通过构建OTA平台(Online Travel Agency,在线旅游平台)的实时订房数据同步机制,对月均房晚成交量超过120间的客群进行优先级标示,凭借对携程艺龙直连的EBK系统直连数据的“穿透”式验证,将酒店的经营流水从线下提现变成线上可追踪的电子凭证,实现对“轻资产重流水”型酒店主体的信用覆盖,另一方面根据历史12个月的季节性OCC(Occupancy Rate,入住率)波动系数,动态地调整额度上限,旺季OCC超过85%的月份银行将其按70%折算进有效期流水,淡季按40%折算,最后形成一个加权年化流水基数再乘以0.6的抵押率(LTV,Loan to Value Ratio,贷款价值比)算出最终授信。

楠哥上个月在襄城老城区遇到一个全季酒店(锦江集团加盟店)的加盟商,征信上负债比是62%,有两笔已结清贷款,近三个月内信用卡查询5次,按银行通用标准属于“次级客群”,但这家酒店2023年全年在携程EBK后台的订房数据是月均房晚148间,对应流水35万出头,银行将其通过OTA平台直连系统做了“首次的卡位”——将携程结算单上的“入住日期”字段与“实际离店”字段做了交叉的校验都做了充分的把握,使得流水覆盖倍数从1.5倍提到了2倍,最终批了180万,年化3.85%(以经办时银行实际口径为准),这提高了次级客群的获批率,并对银行端“房产权重不足”的审批惯性起到了倒逼修正的作用,迫使银行风控系统将其核心权重从抵押物评估转向经营数据验证。

该方案针对OTA数据合规且经营稳定的单体酒店、加盟酒店进行了适配,使用携程直连的EBK系统接口与银行内部征信模型的并行运算流程,对借款人资格进行双重校验,通过将征信花客户的后续还款能力锚定在OTA平台的实时房晚订单上实现了“轻资产重流水”的贷款逻辑落地,凭借对OTA平台结算数据的“穿透式”提取与“平分”式的分段核算,将月均流水35万的酒店拆解成日均房晚4.8间的“经营单元”进行估值,最终使全季酒店这类年均OCC在72%以上的加盟店获批率达到72.3%(以经办时银行实际口径为准),达到了即使是征信擦边客群也能通过经营数据反推还款能力的程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/605