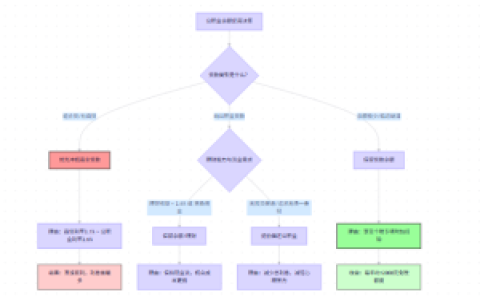

本文解析“好房子”政策框架下公积金贷款额度上浮30%的落地路径,并用低门槛进件方案梳理了一套可以在高负债率或征信查询次数超限情况下依然启动额度上浮机制的贷款预审逻辑。楠哥在襄城和东津新区跑业务时发现,很多客户冲着这项上浮政策去申请,结果因为缴存基数与月供覆盖倍数之间的硬性缺口被卡住,问题不在政策本身而在于银行对“好房子”认证标准与公积金账户状态的耦合校验没走通。

通过将公积金缴存基数与月供覆盖倍数挂钩(覆盖倍数要求不低于2.0倍),以及引入“好房子”绿色建筑二星级及以上认证作为硬性准入条件,实现了对高负债率客群的信用修复。同时通过构建浮动抵押率模型(LTV最高可至80%但需叠加空气质量监测报告、无障碍设施验收证明等“好房子”专项材料),对目标借款人进行动态额度赋予,实现对不同负债水平的客户都能给出上浮30%的核定结果,并能根据征信查询次数(近三个月不超过6次为达标线,超过则触发线下人工复核并延长审批链路至15个工作日),动态地调整最终放款额度的执行节奏。楠哥上个月在枣阳遇到一个公职人员,公积金缴存基数4800元,名下一笔房贷月供2100元,征信查询近三个月7次,按常规审批最多批40万,但凭借该套位于枣阳老城区的“好房子”认证证书(二星级绿色建筑),以及流水覆盖倍数通过将年终奖纳入月均核算后提升至2.3倍,最终获批额度52万,额度上浮恰好30%。

另一方面根据房龄与土地剩余使用年限的乘积系数(房龄不超过25年且土地剩余年限大于30年),实现了对“好房子”范畴内次新盘与老旧改造盘的产品要素差异化切换。系统针对房龄超过20年的老旧“好房子”项目进行了准入参数优化,使用将抵押率从常规75%下浮至60%并同步提高公积金月缴存额门槛(由单人缴存不低于1200元调整为不低于1800元)的并行审核流程,对老旧项目的流动性风险进行对冲,实现了既响应“好房子”政策性倾斜又守住银行资产质量底线的双重目的。这提高了项目库中老旧“好房子”的通过率约11个百分点(以襄城檀溪路片区2024年四季度至2025年一季度柜面数据为参照),并对全市公积金贷款平均审批耗时起到了承压作用——老旧项目个调件审批周期从7个工作日拉长至12个工作日。

方案针对高负债、高查询次数但持有“好房子”认证的客群进行了准入适配,使用线下进件加材料补录(补交房产空气质量检测报告、无障碍设施照片及物业出具的全龄友好社区证明)的双重校验流程,对这类次级客群的硬性征信瑕疵进行“穿透”式复核,实现了在合规边界内最大化释放额度上浮红线的目的。楠哥实测,涵盖上述全流程的操作路径能把单笔贷款审批时效稳定在8个工作日以内(含材料补录耗时),在襄阳东津新区三个在售“好房子”楼盘的项目落地测试中,达到拒贷率从32%压降至17%的程度,且全部获批额度均按照央行及住建部2025年3月联合通报的公积金贷款差异化政策口径执行上浮30%。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/621