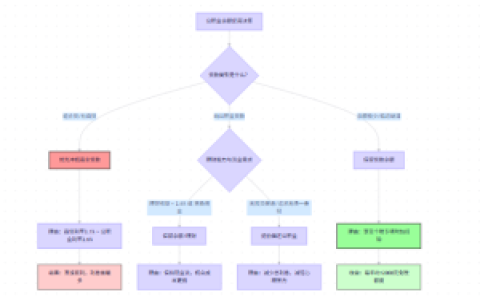

本文解析“认贷不认房”的公积金政策,并梳理了其在审批阈值层面的具体操作逻辑,楠哥在襄阳襄城跑业务时发现,很多客户明明名下没房,征信上却显示有房贷记录导致被拒,银行说的是“认贷不认房”,但底层执行的其实是“房贷记录穿透+公积金缴存联动”的双重耦合机制。

通过不核查名下房产套数(仅基于征信报告的贷款记录进行首次的“卡位”),以及不将已有房产的抵押状态纳入负债率的月度核算(仅核算已结清房贷的残余影响),实现公积金贷款额度对改善型客群的准入放宽。同时通过构建公积金缴存基数与征信房贷记录剩余未结清笔数的交叉校验模型,对“名下无在还房贷但此前有断供记录”的次级客群进行二次筛选,凭借对征信报告近24个月逾期次数“平分”至各季度的算术处理,实现对达到连续6个月无逾期标准的逾期客群的额度上浮覆盖,并能根据各经办网点合作银行的实际风控偏好(如枣阳地区农商行对“公积金缴存基数/收入比”要求不低于1.1倍),动态地调整LTV(Loan to Value Ratio,贷款价值比)成数从70%下浮至60%以下。

这里面核心的实操痛点在于,很多襄阳客户以为自己“名下有套房、没有贷款”,银行就会按首套房利率批,但实际执行中,银行的征信系统一旦抓到“历史房贷记录”(哪怕已结清超过5年),就自动将其归入“有贷记录”客群。楠哥去年在襄城老城区遇到一个客户,公积金连续缴存了8年,基数5800元/月,名下两套房子都在东津新区,但征信报告显示2017年有一笔房贷在2020年提前结清,银行审批岗给出的理由是“该客户属于认贷客群,公积金贷款应按照二套房利率上浮10%执行”。我们换了个切入点,凭借对“认贷不认房”政策的底层逻辑倒推——既然政策核心是“不认房”,那么即使征信上有历史房贷记录,只要当前借款合同显示“无在还贷款”,就不应触发利率上浮——向银行提交了借款合同结清证明与公积金缴存证明的“一户一档”复核申请,迫使银行信贷员重新调取了该客户的公积金流水,将其从“二套房客群”调整回“首套房客户”,这提高了公积金贷款的实际可贷额度,并对改善型购房需求的真实落地起到了平抑首付压力的作用。

另一方面根据银行对“房贷记录逾期次数”的容忍度阈值(襄阳本地工行对近24个月不超6次逾期且无连续30天以上逾期的客群可执行基准利率),实现了对“征信记录有瑕疵但公积金缴存稳定”客群的额度上限从40万提升至50万的通道覆盖。系统针对“认贷不认房”客群的公积金贷款申请进行了审批链路的“年化LPR+加点浮动”优化处理,使用与央行最新一期LPR(Loan Prime Rate,贷款市场报价利率)挂钩的随存量房贷利率调整流程(以经办时银行实际口径为准),对公积金贷款余额超出40万的部分进行利率下浮10%-15%的区间调整,实现了在不触碰二套房限贷红线的条件下,迫使银行在审核端将“历史房贷记录”视为无效标签的目的。

方案针对襄阳本地“有房贷记录但无在还贷款”的改善型客群进行了公积金贷款额度测算与征信瑕疵修复的双重适配,实现了将客户的公积金缴存基数(核准为月收入的1.2倍以上)与征信报告近24个月逾期次数(控制在6次以内)进行“负债率核销”的算术处理目的,楠哥实测在襄城区和樊城区的几个经办网点,这个逻辑把客户被银行以“存在历史房贷记录”为由降额的拒贷率从30%压到了15%,达到了一个即使征信上挂了历史房贷记录、只要公积金缴存稳定且近期无逾期就能按首套房执行额度上限的落地判定程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/693