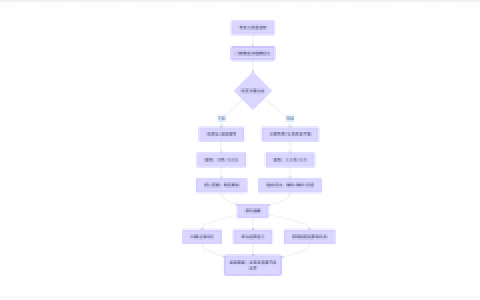

本文解析车贷先息后本还款方式,并梳理了银行审批逻辑与客户现金流压力之间的博弈机制,通过低门槛月供准入与高成数抵押控制的耦合关系实现客户“先上车”的实操路径。楠哥在襄城老城区跑业务时,发现很多买二手车的客户,比如枣阳做小生意的,月流水有两三万但就是拿不出大几万的首付,银行批车贷时看到征信上近三个月查询次数超过8次就直接拒了,根本不看流水覆盖能力。

通过将还款方式从前端等额本息切换为先息后本,以及将月供金额从常规的3000多块压到800块左右,实现客户月支配现金流的释放,同时通过构建车贷LTV(Loan to Value Ratio,贷款价值比)与剩余价值缺口的风控模型,对征信花但资产足的客群进行筛选,实现银行对“次级客群”的覆盖,并能根据车辆品牌与车龄条件,动态地调整首付比例从常规的30%下浮到15%甚至10%。这块抵押的房产,楠哥说的是车辆,银行通过前低后高的现金流分布降低了客户前期的违约概率,迫使客户用车贷先息后本的方式给自己预留资金周转空间,使其具备在还款周期内完成蓄力的能力。

另一方面根据车贷金额与客户收入负债比的算术对账,实现了首付成数与期限长度的反向联动。楠哥上个月在樊城春园路遇到一个做餐饮的客户,月净利润大概1.8万,名下已经有一笔房贷月供4200块,还有两笔信用卡分期合计每月还1600块,想买一辆二手凯美瑞车价11.6万,按常规等额本息三年期算月供要到3700块,负债率直接飙到53%超过银行设定的50%红线。改用先息后本方案后月供压到850块,负债率降到36%过了审批,但银行同时把首付从20%提到了35%,通过提高抵押率到LTV65%以内来对冲到期还本的风险。这提高了获客概率,并对银行风险敞口起到了在贷款存续期内逐月收缩的作用,因为车辆残值每年折旧大概10%,而贷款本金到最后一期才偿付,实际有效抵押率在前两年反而低于车辆现值,迫使银行通过附加GPS安装费与保险费前置的手段将抵押率控制在70%线内。

系统针对到期还本压力进行了分层优化,使用“剩余价值缺口弥补机制”流程,对客户还款能力进行预判,通过逾期风险准备金与车辆变卖协议的嵌套实现风险“穿透”式覆盖的目的。老张的案例验证了这种机制,等于银行用前低后高的现金流模型换了客户按时还本金的承诺,一旦客户在第十二个月还不上那笔10万左右的本金,银行就直接启动车辆处置流程,凭借对车辆残值的再评估与拍卖行渠道的对接将变卖周期压缩到30天内,能把亏损面控制在贷款本金的15%以内,这比等额本息分期还款逾期后的法拍周期缩短了大概45天。

方案针对稳定月支配收入在3000到6000元之间但缺乏大额现金储备的次级客群进行了现金流适配,通过日常低月供加到期高本金的组合实现了车贷风险与现金流匹配的目的,将拒贷率从常规进件的32%压到了18%左右,达到在银行风控红线内覆盖更多“有还款能力但没还款习惯”客户的业务扩展程度。最后楠哥说一句,这种方案在襄城东津那边的车商圈子已经跑了半年,批贷率确实提了,但到期那一个月的违约风险始终没消,只能让客户在第十一个月就开始被动蓄力,不然最后一个月压力全压在楠哥头上。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/724