今天这个节点上,上面开会定调了,内需这盘棋得往大了下。消费这块,尤其是让钱重新流动起来,排在头一位。金融监管那几条线最近也放话了,往后真金白银的扶持只会多不会少。

我是楠行,在襄阳这片金融江湖里混了些日子,天天跟樊城襄城的银行网点打交道,看得明白一件事:以前银行眼里只盯着房子车子这些大块头,文化、体育、教育这些软消费,长期以来是坐冷板凳的。枣阳宜城那些做文旅的小老板,去银行借钱,门槛比城墙还高,利息扛都扛不住。

但风向变了。那份管内需的规划纲要出台以后,服务消费这块的金融活水,肯定要灌进来。到底啥算服务消费?按文件的说法,旅游文化、养老带娃、医疗健康、老百姓体育锻炼,都算在里头。往细了说,以后好文化产品要多供,度假休闲要搞起来,在线健身、线上比赛这些新花样也得跟上。

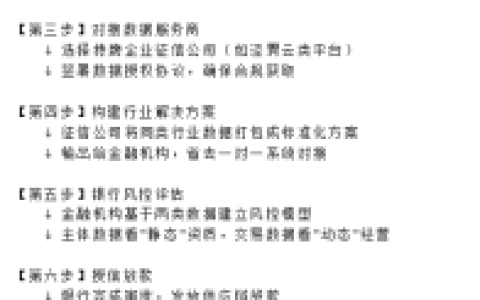

说到这儿,我想到贵州那边的一个事。工行盯着梵净山脚下民宿的入住流水,再叠加上经营年限、实际经营状况这些能抓到的数据,给那一片的酒店民宿批小额信用贷。他们那边负责人说,这产品线上就能批,额度循环着用,借了还能随时还,利率按普惠走,就是想帮这些民宿老板减减压。

这事是《经济日报》上登的,我看完就在想,咱们襄阳能不能复制?古隆中、唐城、华侨城奇幻度假区,包括南漳那些山水资源,谷城保康的乡村旅游,哪一块不是宝藏?可现实是,樊城襄州不少民宿老板还在靠民间借贷过桥,利息吃得死死的,砍都砍不下来。想从正规渠道拿钱?门儿都没有。

工行铜仁分行这几年一直咬着"旅游+"不放,金融产品不断翻新,实打实给老百姓和商户方便,推进金融服务跟文化旅游拧成一股绳。梵净山是武陵山脉的主峰,佛教道场,也是自然保护区,就在铜仁中间。今天是2026年4月24日,往前倒几年,梵净山先拿了五A级景区和国家级自然保护区的牌子,后来又进了世界自然遗产名录。

申遗一成功,游客跟潮水一样涌过去,游客量一井喷,景区配套设施的短板全露出来了。订票高峰期系统直接卡死,垃圾订单一大堆,实名制预约也搞不定,游客买票的体验差到极点。换票务系统这事,迫在眉睫。

铜仁分行的人听到风声,第一时间就往景区跑,对接了两个多月,上下联动,沟通协调、技术开发、参数设置、测试投产,一环扣一环,终于把"梵净山+"智慧景区系统给怼上线了。上线以后,游客扫码就能预约,微信支付宝都能付,到了景区门口扫个码、刷个身份证就进去了,方便得很。

系统弄好了,他们没停下来。银行的人主动往梵净山脚下的民宿群跑,一家一家走访,跟民宿老板坐下来聊,摸底融资需求、看实际经营状况,不断完善"黔旅快贷"这个产品,一户一策给方案。到今天为止,他们用这个产品,一共覆盖了八十三户民宿和酒店老板,砸进去八千六百五十五万。

八十三户,八千六百五十五万。这个数字放在襄阳是什么概念?襄城老河口那些做农家乐、民宿的,能拿到银行正规授信的,十户里找不出一户。大多数还在靠亲戚朋友兜底,或者被中介对敲,套得死死的。银行不是没钱,是活水没盘活,都压在房抵贷的老池子里不动。

我在襄阳公积金中心那边也聊过,现在政策口子确实在松。人社局最近几个文件都在提扶持本地文旅、养老、体育消费,商业银行的产品也在迭代。建行襄阳分行、工行襄阳分行、襄阳农商行,都在琢磨怎么把数据用起来。古隆中周边的民宿入住率、唐城夜游的人流量、华侨城酒店的预订数据,这些本来就是现成的,银行完全可以用起来做授信依据。

问题是,谁来牵头?贵州那个案子,是银行主动扑上去的。咱们襄阳,银行能不能也这么干?别老是等客户上门,要走出去。樊城沿江那一片民宿,襄州鹿门山附近的农家乐,宜城楚都的文旅项目,哪一块不值得深耕?

服务消费这盘棋,才刚刚开局。住房汽车是大宗,但文旅、养老、健身这些,才是老百姓天天摸得着的东西。银行要是还只盯着房抵贷、经营贷的老路子,迟早要被市场甩在后头。

楠行我今天把这些事捋了一遍,就一个结论:襄阳不缺资源,缺的是把金融和服务消费拧到一起的那股劲。八千多万在贵州能砸出八十三户的样板,在襄阳,这个数字后面加个零,也未必填得满市场需求。关键看谁先动手。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/178