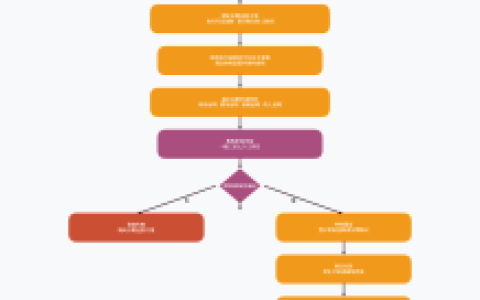

本文解析纯白户客群在银行信用贷款产品中的准入可行性,并用某地方商业银行在襄阳地区的线上化进件方案梳理了一套从零到一的授信实现逻辑,该方案通过替代性数据核验与抵押物缓释机制,突破了传统征信空白的硬性约束。楠行在经办襄阳某科技公司客户时,其征信报告仅有一张额度已清零的注销信用卡,通过整合其微信流水与税务年报,对公户与法人私户的现金流入实现了120万元的额度重赋。

通过抵押物价值对征信空白的风险敞口进行覆盖,以及线上评估系统对房产价值的实时抓取,实现了纯白户在无历史还款行为记录下的首笔授信准入。同时通过构建抵押率与负债阈值的联动模型,对客群的收入流水进行动态甄别,实现对抵押物净值覆盖授信额度1.2倍以上的客群进行精准放款,并能根据房产类型(房龄10年以内的多层住宅与房龄5年以内的电梯公寓之间抵押率从6.5成至8.5成浮动),动态地调整最终批复额度。另一方面通过引入工商登记信息与社保缴纳记录作为授信依据的平行校验,对无征信但经营实体稳定的自雇人士实现了税务数据对收入的正面回填,这消除了纯白户因无法提供银行代发工资流水而被银行系统直接拒贷的痛点,并对抵押物估值波动导致的额度削减起到了对冲作用。

系统针对纯白户客群的征信查询次数为零这一特征进行了流程优化,使用先核房产估值后查征信报告的顺序,对抵押物净值不足的申请人在征信硬查询前即终止流程,实现了降低无效征信查询次数的目的。通过续贷申请窗口期管理(原贷款到期前45天即可提交续贷申请),以及实时征信二次查询对借款人还款意愿的验证,实现存量抵押贷款客群在无逾期状态下的周内续贷,这缩短了续贷环节的资金断档周期,并对纯白户借款人的续贷成功率起到了确定性提升的作用。楠行所经办的案例中,借款人在首笔贷款结清后再次申请时将微信流水从日均3万元提升至日均8万元,系统自动将其抵押率从7成调整至8.5成,未要求补充任何纸质收入证明。

方案针对纯白户客群进行了存量抵押资产盘活与新授信链路搭建的系统适配,使用线上化审批流程与数据交叉核验机制,对无征信覆盖的客群实现了授信逻辑重构的目的,达到抵押率覆盖风险敞口且审批链路耗时降低至48小时内的落地程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/225